イマジニア(4644)の決算資料読んでみた。

イマジニア(4644)の決算資料を読んでみました。

今回は決算補足資料があるため、そちらを引用する形で業績を見ていきたいと思います。

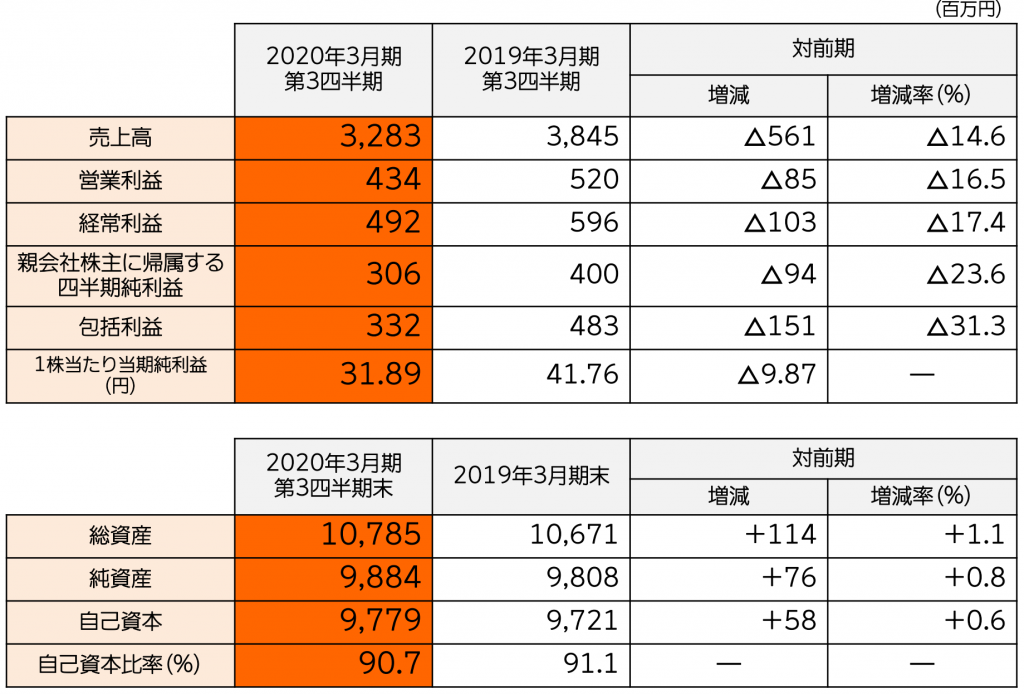

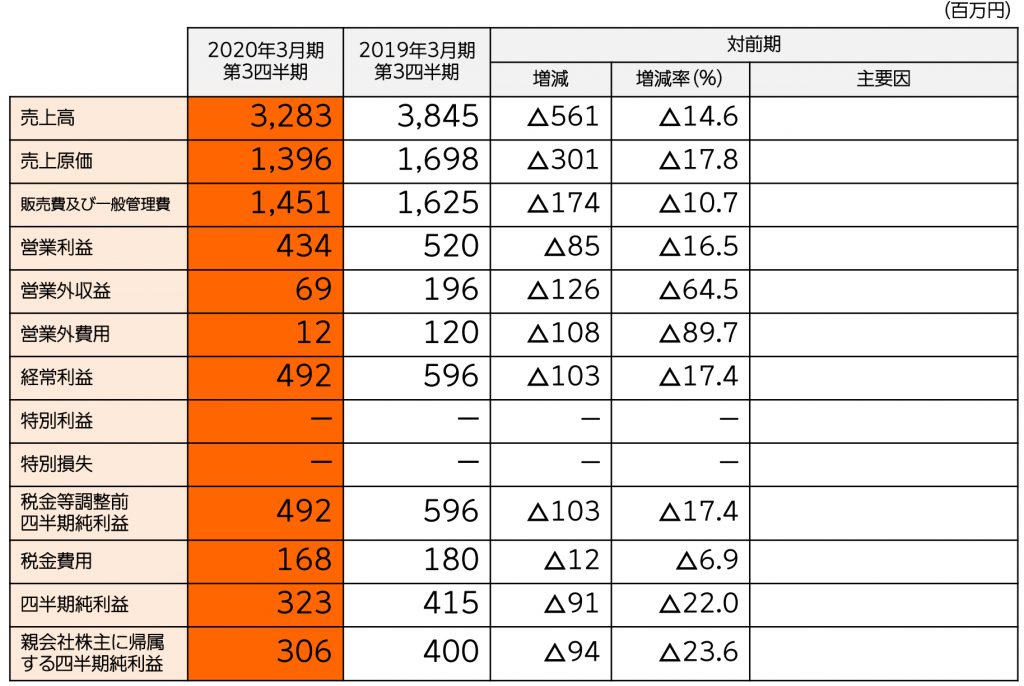

決算概要については、下の表の通りです。

イマジニアは今期経常利益について、755百万円を見込んでおり、現段階の進捗率は65.2%です。

普通であれば75%前後あることが望ましいため、業績未達感があります。

今期は、1Q:71百万円、2Q:262百万円、3Q:492百万円と推移しています。これまでの業績を考えれば、4Q終了時には700~720百万円程度が妥当と考えられます。

しかしながら、イマジニアは、決算短信において、「人気ゲームシリーズ「メダロット」の最新作をシリーズ初のスマートフォン向けゲームとして2020年1月の提供を目指し開発中であります」と記載しております。

つまり、4Qにおいては、これまでの事業に加え、メダロットの収益が加わります。おそらくイマジニアはメダロットの収益も見込んで業績予想を出しているはずです。

メダロットの貢献度を考えれば、3Qにおいて進捗率が65.2%であっても挽回できるという判断をしているのでしょう。確かに、メダロットだけで30百万円~50百万円経常利益を生み出せば業績予想達成となるため、下方修正を出さないのは妥当と思われます。

私はゲーム株には詳しくないので、あくまでも推測でお話ししますが、1月31日に時点においてダウンロード数が50万件を超えており、Appのゲーム無料アプリランキングも6位に位置していることから、30百万円~50百万円の経常利益はクリアできるものと思われます。

そのため、焦点はどこまでメダロットで経常利益が上振れるかになります。

アプリをダウンロードした人のうち何%の人が平均していくら課金しているのかこちらはわからないため、経常利益の上振れ具合を予想するバロメーターはアプリのインストールランキングがメインとなります。

日々の順位を見ながら、経常利益がどれほど上振れそうか検討し、自分の物差しで株価が割安かどうかを判断する必要があります。

業績ではなく、株の需給に関する私見ですが、アプリのランキングがこのままある程度堅調に推移すれば、メダロットによる経常利益を過大に見積もる投資家は一定数は存在すると考えています。そのため、例えば株価が2000円を超えても、まだ割安だと考え、購入する層はいると現時点では判断しています。配当が2%程度、PBRも1倍台であることも割安と考える層が一定数いるだろうと考える根拠の1つです。

ランキングが堅調であることが大前提ですが、株価が2000円近くになるまでは株を所有していようかなと考えております。