イチネンホールディングス(9619)の決算資料をまとめてみた。

5月1日発表のイチネンホールディングス(9619)の決算資料を1~2分で読めるようにまとめてみました。

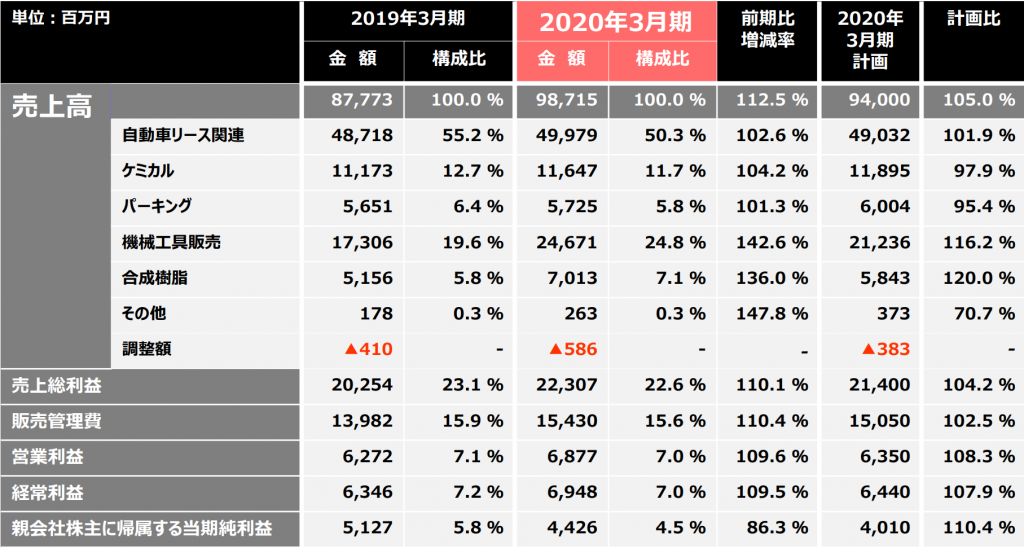

まずは、損益計算書から見ていきましょう。

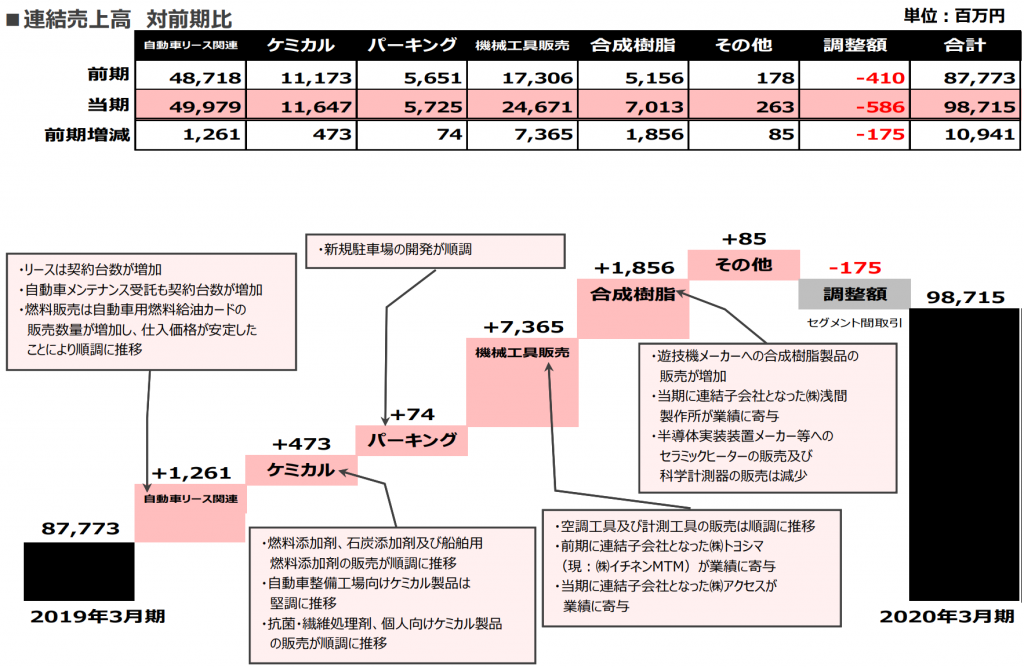

当連結会計年度の連結売上高は987億15百万円(対前期比12.5%増)

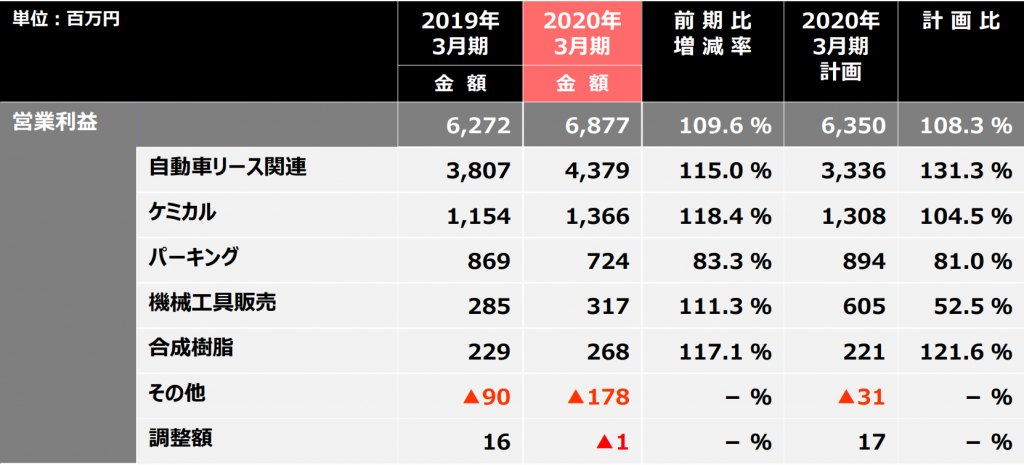

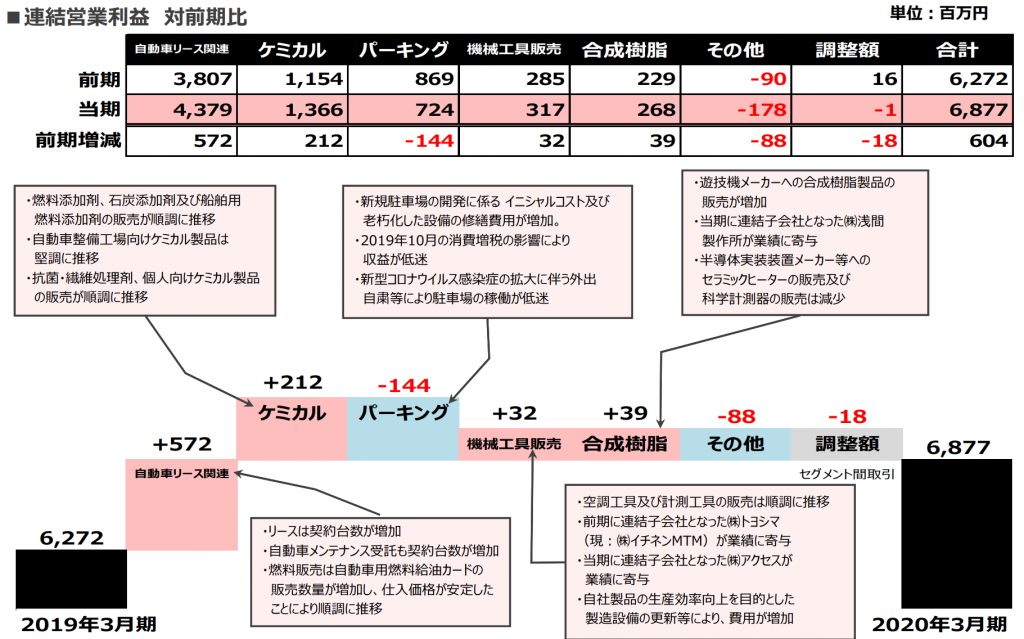

営業利益は68億77百万円(対前期比9.6%増)

経常利益は69億48百万円(対前期比9.5%増)

親会社株主に帰属する当期純利益は44億26百万円(対前期比13.7%減)

では、事業別に見ていきます。

<自動車リース関連事業>

リースにおいては、リース契約車両は依然として小型化傾向にあるが、国内のリース車保有台数は堅調な伸びを維持しており、市場は緩やかながら拡大傾向。当社グループは、地域密着のきめ細やかなサービスで競合他社との差別化を図りながら、比較的競合の少ない地方市場及び中小口規模の企業をメインターゲットとして新規販売を積極的に行うとともに、既存顧客との更なる取引深耕に努めた。

これらの結果、2020年3月末現在リース契約台数は84,574台(対前期末比2,423台増)となり、リース契約高は347億21百万円(対前期比3.2%増)、リース未経過契約残高は760億28百万円(対前期末比4.0%増)。

自動車メンテナンス受託においては、当社グループ独自の自動車整備工場ネットワークによる高品質なメンテナンスサービスを強みとしながら、更なる契約台数、契約残高の増加に努めた結果、メンテナンス受託契約台数は86,135台(対前期末比4,074台増)となり、メンテナンス受託契約高は66億20百万円(対前期比16.5%増)、メンテナンス未経過契約残高は86億28百万円(対前期末比9.0%増)。

燃料販売においては、主に自動車用燃料給油カードにおいて、低燃費車の普及により需要が減少傾向にあるが、既存顧客へのサービス向上並びに新規顧客の獲得に注力。

損益面では、リースは契約台数が増加し順調に推移したが、車両処分の台数及び販売単価は減少。自動車メンテナンス受託も契約台数が増加し順調に推移。燃料販売は販売数量が堅調に推移し、仕入価格が安定したことにより順調に推移。

この結果、売上高は499億79百万円(対前期比2.6%増)、セグメント利益は43億79百万円(対前期比15.0%増)

<ケミカル事業>

ケミカル事業においては、住みよい地球環境と人々の暮らしの向上に貢献するべく、商品開発力の強化及び品質向上に取り組むとともに、付加価値の高い商品の販売に注力した結果、当セグメントに係る全ての主要事業で前年度の売上実績を上回ることができた。

損益面では、工業薬品関連の燃料添加剤・石炭添加剤及び船舶用燃料添加剤の販売が順調に推移したが、消泡剤及び洗浄剤、粉体原料処理剤の販売は減少。

また、化学品関連においても自動車整備工場向けケミカル製品は堅調に推移し、抗菌・繊維処理剤、個人向けケミカル製品の販売が順調に推移。

この結果、売上高は116億47百万円(対前期比4.2%増)、セグメント利益は13億66百万円(対前期比18.4%増)。

<パーキング事業>

パーキング事業においては、安全・安心・清潔で利用しやすい駐車場をお客様にご提供するべく、「One Park」のブランド名でコインパーキングや来客用駐車場を全国に展開しているほか、病院や官公庁及び商業施設に附帯する駐車場の運営管理も行っている。中長期的に安定した収益基盤を築くため、更なる駐車場数の拡大に努めた結果、2020年3月末現在駐車場管理件数は1,409件(対前期末比121件増)、管理台数は32,354台(対前期末比3,182台増)。

損益面では、新規駐車場の開発が順調に進み、また、既存駐車場の収益改善活動を継続して行ったが、新規駐車場の開発に係るイニシャルコスト及び老朽化した設備の修繕費用が増加。また、2019年10月の消費税増税の影響や、新型コロナウイルス感染症の拡大に伴う外出自粛等により、駐車場の稼働が低迷した影響もあり利益が減少。

この結果、売上高は57億25百万円(対前期比1.3%増)、セグメント利益は7億24百万円(対前期比16.7%減)。

<機械工具販売事業>

機械工具販売事業においては、プロ向けや個人向けの各種工具類、自動車部品、建設機械部品など幅広い商材を取り扱っており、自社でインターネット通販も展開。更なる事業規模の拡大並びに収益性の向上を実現させるため、取扱アイテムの拡充、自社オリジナル製品の開発・販売の強化、商品調達コスト及び物流コストの軽減に努めた。

損益面では、自社製品の生産効率向上を目的とした製造設備更新等により費用が増加したが、公立学校における空調設置工事の増加等の要因により、空調工具及び計測工具の販売が順調に推移し、また前連結会計年度に新たに連結子会社となった株式会社トヨシマ(現:株式会社イチネンMTM)及び当連結会計年度に新たに連結子会社となった株式会社アクセスが売上高増加に寄与。

この結果、売上高は246億71百万円(対前期比42.6%増)、セグメント利益は3億17百万円(対前期比11.3%増)。

<合成樹脂事業>

合成樹脂事業においては、遊技機部品の製造・販売を行う主力のアミューズメント事業を中心に、新規顧客の拡大及び新商品の開発を図り、同時に品質改善にも努めた。

損益面では、遊技機業界において遊技機の射幸性抑制を目的とした改正規則が2018年2月に施行されたことに伴い、規則に対応した新基準機への入替需要が発生したことにより、遊技機メーカーへの合成樹脂製品の販売は順調に推移。一方、半導体実装装置メーカー等へのセラミックヒーターの販売及び科学計測器の販売は減少。また、当連結会計年度に新たに連結子会社となった株式会社浅間製作所が売上高増加に寄与。

この結果、売上高は70億13百万円(対前期比36.0%増)、セグメント利益は2億68百万円(対前期比17.1%増)。

<その他>

その他においては、新規事業への参入・育成をはじめ、効率的な事業運営を行うための改善を進めた。特に農業については、経営を軌道に乗せるべく継続してノウハウの蓄積を行い、新しい販路の開拓及

び6次産業化に向けた検討等、収益化に向けた取り組みを行った。

損益面では、農業の規模拡大に伴って販売は増加したが、一方で事業開発費も増加し、売上高は2億63百万円(対前期比47.8%増)、セグメント損失は1億78百万円(前期は90百万円のセグメント損失)。

次に財政状態を見ていきます。

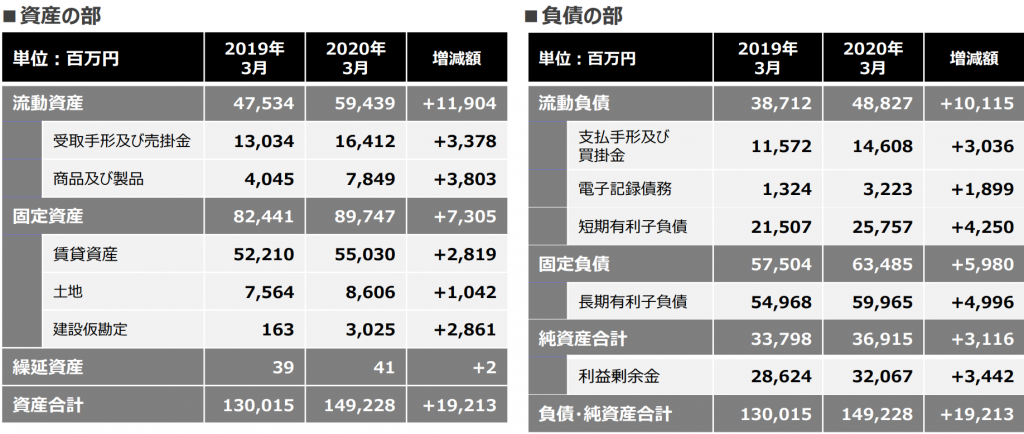

<資産>

当連結会計年度末における流動資産の残高は594億39百万円となり、前連結会計年度末残高475億34百万円と比べて119億4百万円増加。これは吸収分割により事業承継をしたこと等による「受取手形及び売掛金」の増加33億78百万円及び「電子記録債権」の増加11億93百万円並びに「商品及び製品」の増加38億3百万円、燃料販売仕入に係る前渡金の増加等による「その他」の増加16億64百万円が主な要因。

固定資産の残高は897億47百万円となり、前連結会計年度末残高824億41百万円と比べて73億5百万円増加。これはオペレーティング・リース取引の契約増加による「賃貸資産」の増加28億19百万円、吸収分割により事業承継をしたこと等による「土地」の増加10億42百万円、新本社ビルの建設等による「建設仮勘定」の増加28億61百万円が主な要因。

繰延資産の残高は41百万円となり、前連結会計年度末残高39百万円と比べて2百万円増加。

以上の結果、資産合計は当連結会計年度末残高1,492億28百万円となり、前連結会計年度末残高1,300億15百万円と比べて192億13百万円増加。

<負債>

当連結会計年度末における流動負債の残高は488億27百万円となり、前連結会計年度末残高387億12百万円と比べて101億15百万円増加。これは吸収分割により事業承継をしたこと等による「支払手形及び買掛金」の増加30億36百万円及び「電子記録債務」の増加18億99百万円、「短期借入金」の増加24億20百万円、「コマーシャル・ペーパー」の減少10億円、「1年内返済予定の長期借入金」の増加27億13百万円が主な要因。

固定負債の残高は634億85百万円となり、前連結会計年度末残高575億4百万円と比べて59億80百万円増加。これは「社債」の増加20億10百万円、「長期借入金」の増加29億86百万円、吸収分割により事業承継をしたこと等による「退職給付に係る負債」の増加7億12百万円が主な要因。

以上の結果、負債合計は当連結会計年度末残高1,123億12百万円となり、前連結会計年度末残高962億16百万円と比べて160億96百万円増加。

<純資産>

当連結会計年度末における純資産合計は369億15百万円となり、前連結会計年度末残高337億98百万円と比べて31億16百万円増加。これは「親会社株主に帰属する当期純利益」の計上による「利益剰余金」の増加44億26百万円、配当金の支払による「利益剰余金」の減少9億83百万円、自己株式の取得に伴う「自己株式」の減少3億25百万円が主な要因。

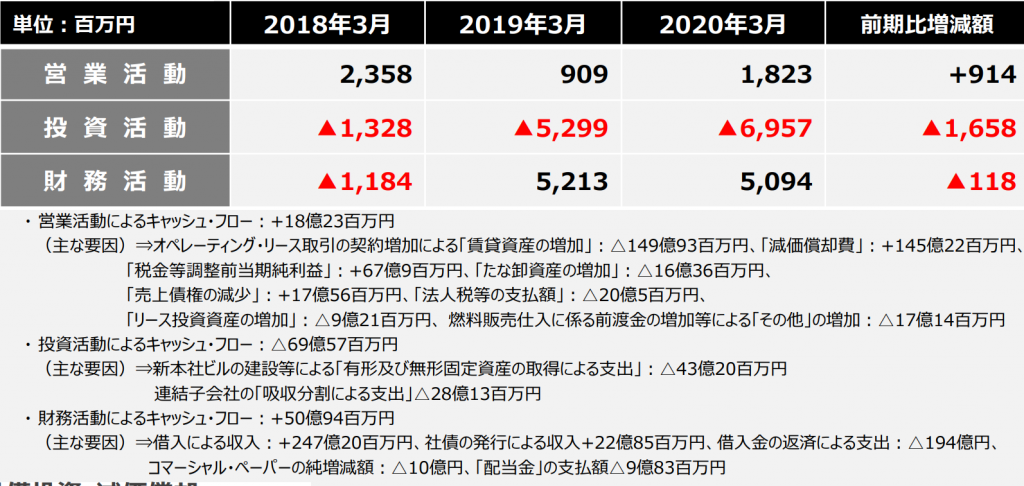

次にキャッシュフローを見ていきます。

営業キャッシュ・フロー

営業活動によるキャッシュ・フローは、18億23百万円(前期は9億9百万円)。これは主に、「税金等調整前当期純利益」が67億9百万円になったこと、オペレーティング・リース取引の契約増加により「賃貸資産の純増減額(△は増加)」△149億93百万円が「減価償却費」145億22百万円を上回ったこと、「たな卸資産の増減額(△は増加)」が△16億36百万円になったこと、「リース投資資産の純増減額(△は増加)」が△9億21百万円になったこと、「売上債権の増減額(△は増加)」が17億56百万円になったこと、燃料販売仕入に係る前渡金の増加等による「その他資産・負債項目の増減額」が△17億14百万円になったこと、「法人税等の支払額」が△20億5百万円になったことによるもの。

投資キャッシュ・フロー

投資活動によるキャッシュ・フローは、△69億57百万円(前期は△52億99百万円)。これは主に、連結子会社の「吸収分割による支出」△28億13百万円、新本社ビルの建設等による「有形及び無形固定資産の取得による支出」△43億20百万円によるもの。

財務キャッシュ・フロー

財務活動によるキャッシュ・フローは、50億94百万円(前期は52億13百万円)。これは主に、「借入れによる収入」247億20百万円及び「社債の発行による収入」22億85百万円が、「コマーシャル・ペーパーの純増減額(△は減少)」△10億円、「借入金の返済による支出」△194億円及び「親会社による配当金の支払額」△9億83百万円を上回ったことによるもの。

以上の結果、当連結会計年度末における連結ベースの現金及び現金同等物の期末残高は、前連結会計年度末より43百万円減少し、21億58百万円(対前期比2.0%減)。

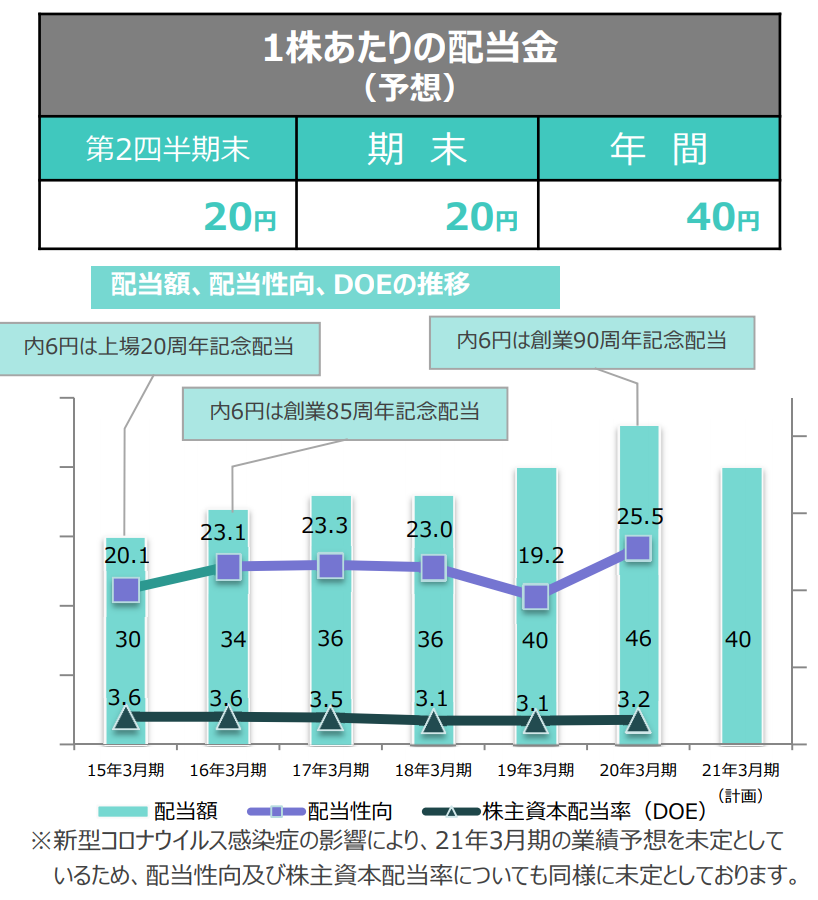

次に株主還元についてみていきます。

次に今後の見通しについてみていきます。

次期の見通しにつきましては、世界的に広がる新型コロナウイルス感染症の影響により、国内外の経済は大きく減速することが想定されます。

新型コロナウイルス感染症の今後の動向は見通し難い中、収束時期によっては当社の次期連結会計年度の財政状態及び経営成績に重要な影響を与える可能性がありますが、現時点においてその影響額を合理的に見積もることは困難であり、次期の業績予想は未定としております。今後、業績予想の算定が可能となった段階で、速やかに公表いたします。(決算短信原文まま)

決算資料を読む限り、良好な決算だったように思います。

営業利益及び経常利益は10%近い伸びを示しましたし、営業キャッシュフローも2倍近くになりました。

コロナの影響による業績見通し困難というフレーズは、市場からしたら既定路線でしょう。

良好な決算ではありますが、決算前に上方修正のIRを出していたため、GW明けは利益確定売りに押される場面があるかもしれません。