ラクーンホールディングス(3031)の決算資料をまとめてみた。

6月11日発表のラクーンホールディングス(3031)の決算資料を1〜2分で読めるようにまとめてみました。早速損益計算書から見ていきます。

当連結会計年度(2019年5月1日~2020年4月30日)における我が国経済は、堅調な企業収益や雇用・所得環境の 改善などを背景に緩やかな回復基調で推移しておりましたが、新型コロナウイルス感染症の影響により、急速な景気減速が見られ厳しい状況にあります。新型コロナウイルス感染症の収束状況によっては、国内外の経済にさらに大きな影響を与える可能性があることから、先行きも極めて厳しい状況が続くことが見込まれます。

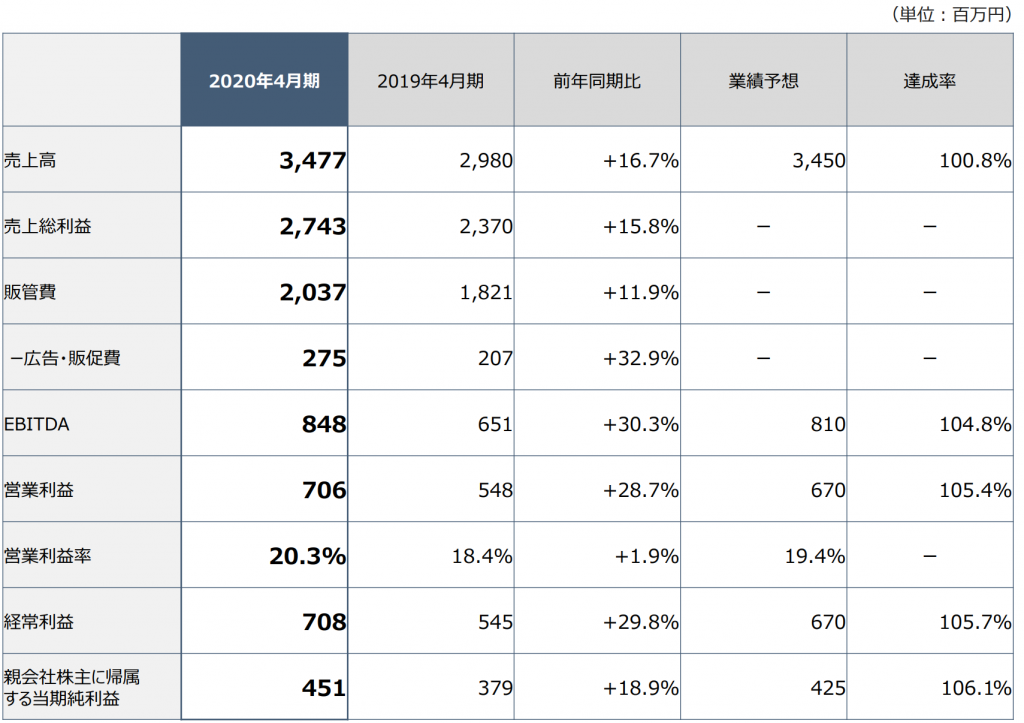

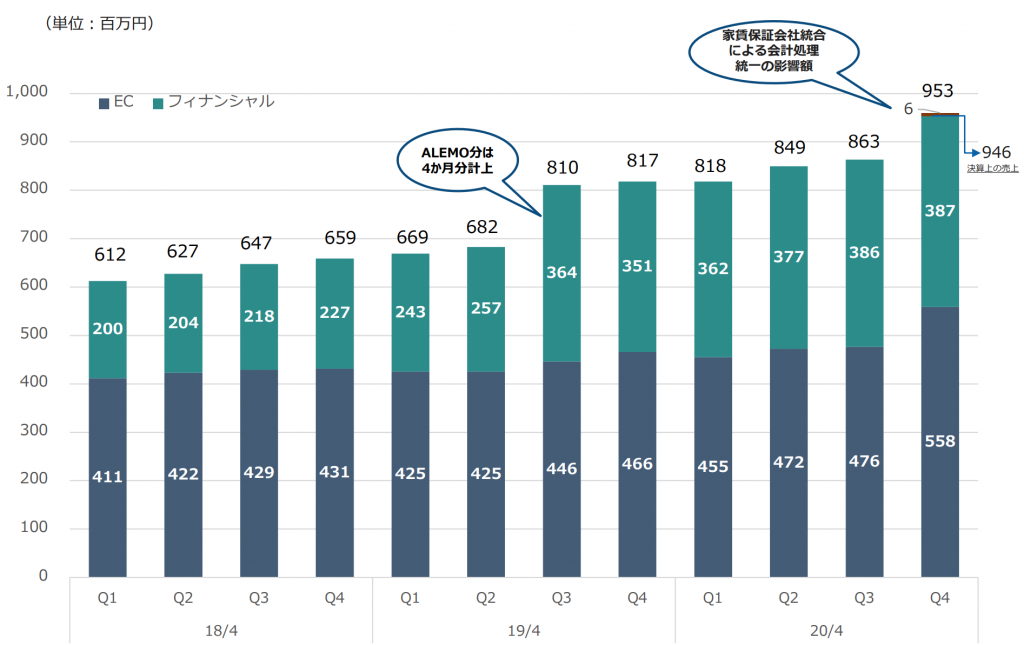

このような状況の中、当社グループは「企業活動を効率化し便利にする」を経営理念に掲げ、各企業間取引のインフラサービス事業の事業規模拡大に努めてまいりました。当第4四半期連結会計期間において感染が拡大した新型コ ロナウイルス感染症により、これまでどおりの対面での企業活動を行うことが厳しくなった企業、また、取引先の倒産・未入金リスク懸念の高まりにより対策を検討する企業からの問い合わせや申込が増加し、EC事業、フィナンシャル事業ともに新規利用者が増加いたしました。この結果、当連結会計年度における売上高は3,477,670千円(前年同期比16.7%増)となりました。

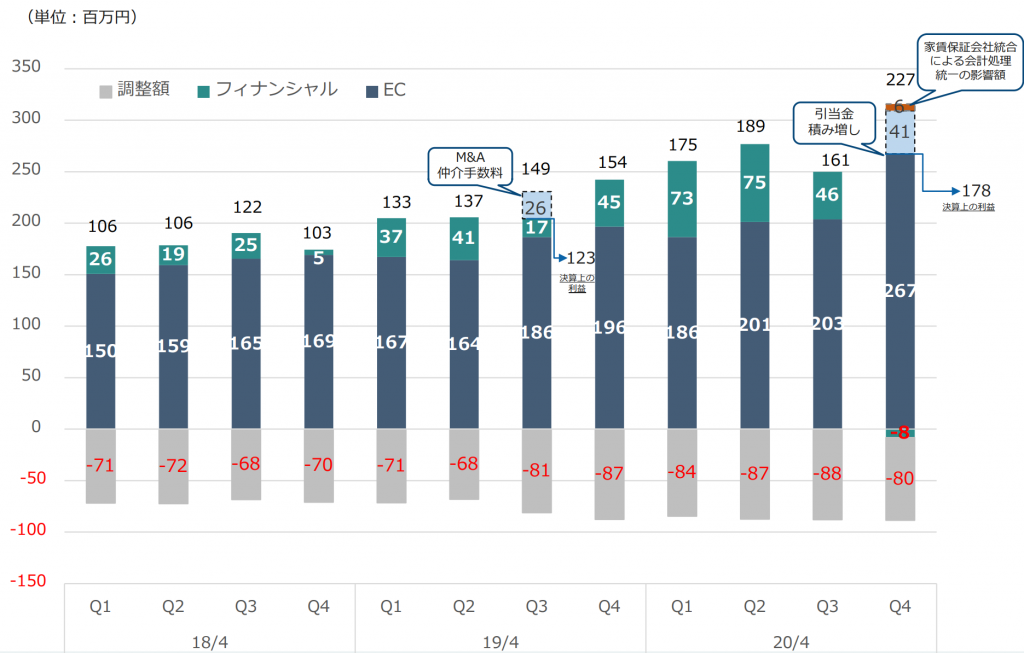

費用面におきましては、今期は広告投資を積み増しする方針で広告宣伝費が増加しております。また、前期に実施したALEMO株式会社の株式取得による影響により、のれん償却費が増加いたしました。この他、自社ビル取得に伴い減価償却費が増加いたしましたが地代家賃は大幅に削減されております。なお、新型コロナウイルス感染拡大により フィナンシャル事業におけるデフォルトコストの増大を懸念しましたが、2020年4月期に関しては新型コロナウイル スの影響によるデフォルトが一部発生したものの、通常起こりうる変動範囲内における若干高めの水準となりました。一方で現時点においては新型コロナウイルス感染症の収束時期は見通しが立たず、当社サービスを利用している 企業の今後の経済活動に与える影響が不透明であることから、今後、長期化する可能性に備え、保証履行引当金、求償引当金及び貸倒引当金を合計で41,626千円臨時で積み増しております。

この結果、EBITDA 848,626千円(前年同期比30.3%増)、営業利益706,086千円(前年同期比28.7%増)、経常利益708,451千円(前年同期比29.8%増)、親会社株主に帰属する当期純利益451,103千円(前年同期比18.9%増)となりました。

では、セグメント別に見ていきます。

EC事業

EC事業の主力事業である「スーパーデリバリー」は、新規会員獲得数の増加と客単価の向上により流通額を増加させていくことに取り組んでおります。利用できる会員は国内の小売店、小売業以外の事業者に加え、海外事業者と国 内外問わず幅広い事業者が対象となっております。幅広いターゲットのそれぞれの仕入ニーズに対応するために出展企業数を増やし商材掲載数を増加させる他、取扱う商品ジャンルの拡充にも積極的に取り組んでおります。なお、2020年4月期は、これまで実施してこなかった出展企業向けの広告を行うことで出展企業の獲得を強化し商材掲載数の増加を図りました。

新型コロナウイルス感染拡大の影響により、これまで通りの対面での営業活動による卸売りが困難になった企業、 仕入れに困難になった企業が流入し、当第4四半期連結会計期間において会員、出展企業ともに登録数が増加いたしました。出展企業については、新型コロナウイルス感染拡大により企業活動に影響を受けている中小メーカーの支援策として、新規契約を対象に出展基本料が3ヵ月間無料となるサポートプランの提供を開始したことも出展企業数増 加の後押しとなりました。この結果、当連結会計年度末における「スーパーデリバリー」の会員小売店数は167,067 店舗(前期末比39,905店舗増)、出展企業数は1,853社(前期末比434社増)、商材掲載数は1,147,291点(前期末比 272,348点増)となりました。

当第4四半期連結会計期間の流通額につきましては、新型コロナウイルス感染症の影響により国内流通、海外流通 ともに、マスクと除菌グッズの流通額が増加しました。一方で、緊急事態宣言により外出自粛やリモートワークの推進が行われた影響を受け、国内の小売店向けのファッションジャンルの流通額は当第4四半期連結会計期間において前年同期比で大幅に減少しました。しかし、巣ごもり消費需要により雑貨やインテリアなどその他のジャンルについ ては堅調に推移し、さらに、大幅に流通額が増加したマスクと除菌グッズも加わった結果、購入者数、客単価ともに 増加し、当連結会計年度における「スーパーデリバリー」全体の流通額は12,808,725千円(前年同期比13.9%増)となりました。なお、国内流通額は前年同期比10.4%増、海外流通額は前年同期比32.2%増とそれぞれ2桁増となりま した。

この結果、EC事業の売上高は1,962,936千円(前年同期比11.3%増)、セグメント利益は859,123千円(前年同期比 20.2%増)となりました。

フィナンシャル事業

「Paid」におきましては、引き続き獲得した加盟企業の稼働率の向上と売上企業単価を増加させることに取り組んでおります。当連結会計年度末における加盟企業数も順調に増加し3,700社を超えました。新型コロナウイルス感染 拡大により売上高が減少した加盟企業も多く、この影響から当第4四半期連結会計期間の取扱高は第3四半期連結会計期間対比で減少いたしました。しかしながら、第3四半期連結累計期間までは順調に推移していたことで、当連結 会計年度のグループ外の取扱高は19,092,083千円(前年同期比17.0%増)、全体の取扱高(グループ内の取扱高 6,924,856千円を含む)は、26,016,939千円(前年同期比12.9%増)となりました。

「保証」におきましては、「T&G売掛保証」、「URIHO」では引き続き、地域金融機関との業務提携を進め、販売チ ャネルを拡大することに加え、より効率のよい広告媒体を模索しながら知名度向上にも取り組んでおります。新型コロナウイルス感染症の影響により、取引先の倒産・未入金リスク対策を検討する中小企業からの問い合わせが増加し、保証残高及び売上高が増加いたしました。なお、2020年3月末に損害保険会社との保険契約を更新いたしまし た。契約更新に伴い、再保証の対象企業範囲が拡大されるとともに、保険会社から当社への総支払限度額が増額し、 財務的安全性を向上しつつ、今般の需要増による事業機会を積極的に生かせる体制を整えました。

「家賃保証」におきましては、引き続き、事業用家賃保証、居住用家賃保証ともに不動産会社に対する知名度向上 に取り組みました。

当連結会計年度末の保証残高は、75,644,504千円(株式会社ラクーンフィナンシャル分26,774,695千円、ALEMO株 式会社分48,869,809千円)と前期末比20.2%増になりました。この結果、フィナンシャル事業の売上高は1,694,996 千円(前年同期比21.7%増)となりました。

なお、新型コロナウイルス感染拡大によりフィナンシャル事業におけるデフォルトコストの増大を懸念しました が、2020年4月期に関しては新型コロナウイルスの影響によるデフォルトが一部発生したものの、通常起こりうる変動範囲内における若干高めの水準となりました。一方で現時点においては新型コロナウイルス感染症の収束時期は見通しが立たず、当社サービスを利用している企業の今後の経済活動に与える影響が不透明であることから、長期化す る可能性を踏まえ、保証履行引当金、求償引当金及び貸倒引当金を合計で41,626千円臨時で積み増しております。これによりセグメント利益は187,527千円(前年同期比31.3%増)となりました。

次に財政状態について見ていきます。

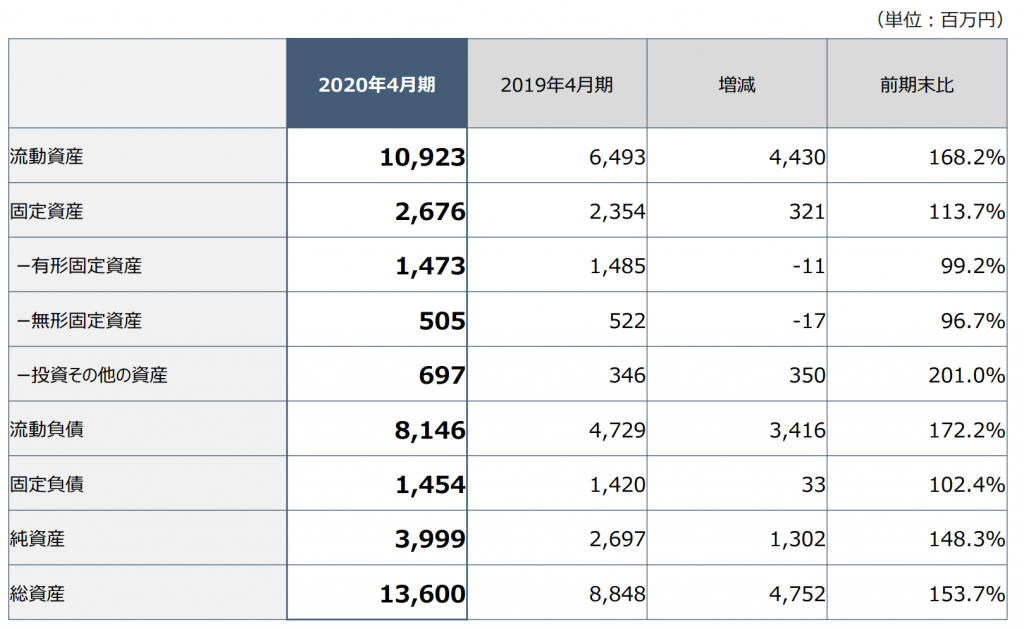

当連結会計年度末の総資産は、前連結会計年度末より4,752,016千円増加して13,600,077千円になりました。流動資産は、4,430,176千円増加して10,923,413千円になりました。増加の主な要因は、取引の増加により売掛金が 242,608千円増加したことに加え、親会社株主に帰属する当期純利益が増加した影響と長期借入金及び短期借入金の 新規借入の影響により現金及び預金が4,311,299千円増加したことによるものです。固定資産は、321,840千円増加して2,676,664千円になりました。増加の主な要因は、TAAS株式会社の発行する転換社債型新株予約権付社債の引受け 及び株式の一部取得等により投資有価証券が307,378千円増加したことに加え、ソフトウエアとソフトウエア仮勘定 が合計で25,627千円増加したことによるものです。

当連結会計年度末の負債は、前連結会計年度末より3,449,947千円増加して9,600,365千円になりました。流動負債 は3,416,335千円増加して8,146,180千円になりました。増加の主な要因は、新型コロナウイルスの一段の感染拡大と 長期化に備えて手元資金を手厚くし、財務基盤をより一層強固なものにすることを目的とした新規借入に伴い、1年内返済予定の長期借入金が133,332千円、短期借入金が1,940,000千円増加したことに加え、買掛金が1,403,895千円 増加したことによるものです。固定負債は33,611千円増加して1,454,184千円になりました。増加の主な要因は、新 規借入400,000千円により長期借入金が55,004千円増加したことによるものです。

当連結会計年度末の純資産は、前連結会計年度末より1,302,068千円増加して3,999,711千円になりました。増加の主な要因は、配当金の支払いにより利益剰余金が111,381千円減少した一方で、親会社株主に帰属する当期純利益 451,103千円の計上により利益剰余金が増加したことと、新株予約権の行使により資本金と資本剰余金が合計で 827,116千円増加、自己株式が132,348千円減少したことによるものです。

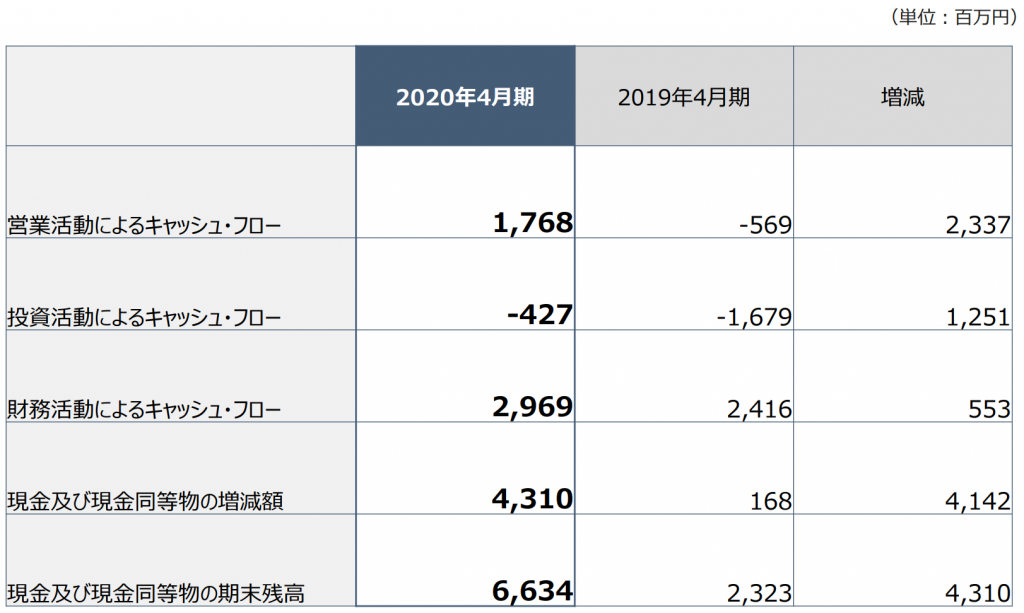

次にキャッシュフローについて見ていきます。

当連結会計年度末における現金及び現金同等物(以下、「資金」という。)は6,634,071千円になりました。

(営業活動によるキャッシュ・フロー)

当連結会計年度における営業活動による資金の増加は1,768,058千円になりました。この主な要因は、税金等調整前当期純利益を708,451千円計上及び仕入債務が1,403,895千円増加したことによるものです。

(投資活動によるキャッシュ・フロー)

当連結会計年度における投資活動による資金の減少は427,683千円となりました。この主な要因は、TAAS株式会社

の発行する転換社債型新株予約権付社債の引受け及び株式の一部取得により投資有価証券の取得による支出325,750 千円とソフトウエア開発及び購入による無形固定資産の取得による支出104,554千円を計上したことによるものです。

(財務活動によるキャッシュ・フロー)

当連結会計年度における財務活動による資金の増加は2,969,966千円となりました。この主な要因は、新型コロナ ウイルスの一段の感染拡大と長期化に備えて手元資金を手厚くし、財務基盤をより一層強固なものにすることを目的 とした長期借入金による収入400,000千円の計上と、短期借入金が1,940,000千円増加したことに加え、新株予約権の 行使による株式の発行による収入679,158千円を計上したことによるものです。

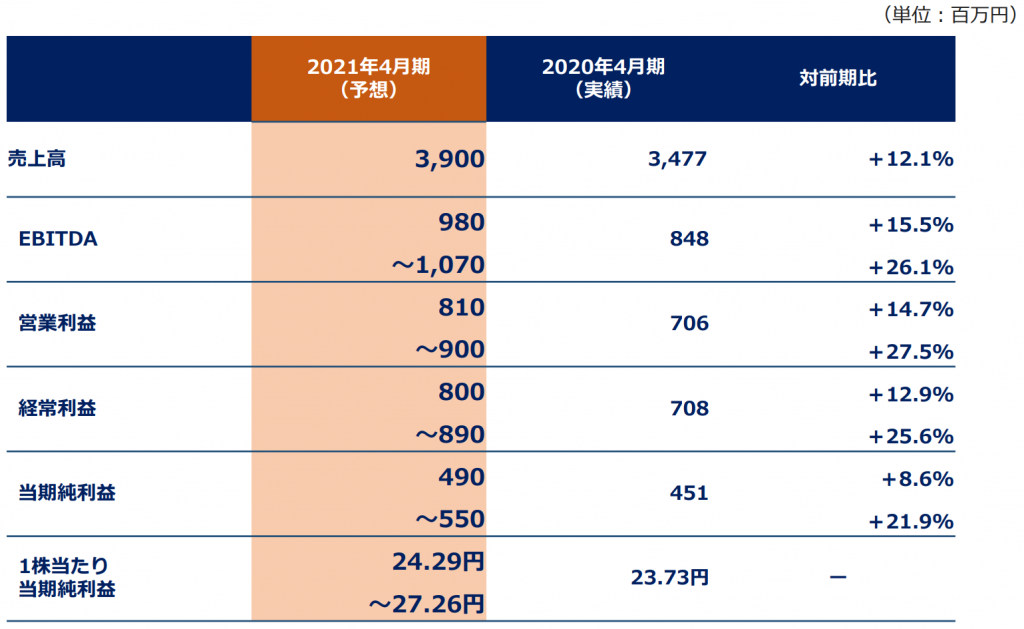

次に今後の見通しについて見ていきます。

2021年の業績予想につきましては、売上高3,900百万円、EBITDA980百万円~1,070百万円、営業利益810百万円~900百万円、経常利益800百万円~890百万円、親会社株主に帰属する当期純利益490百万円~550百万円を見込んでお ります。

現時点において新型コロナウイルス感染症の収束時期は見通しが立たず、当社サービスを利用している企業の今後 の経済活動に与える影響は不透明であります。そのため、フィナンシャル事業におけるデフォルト発生等を悲観的に見積もった場合と楽観的に見積もった場合の両極を想定し、利益についてはレンジでの業績予想といたしました。一 方、売上高については既存サービスの継続的な事業成長を見込んでおります。新型コロナウイルス感染症により、企業活動に必要なサービスとして当社の各サービスの認知度が向上したことを実感しております。顧客となった企業に対しては継続して利用してもらえるようサービスの利便性向上に取り組んでまいる所存です。一方で、まだ認知されてない潜在的な顧客についても積極的な広告投資により集客に取り組んでまいります。そのため、広告宣伝費については前期積み増しした水準と同程度の金額を見積もっております。

上記に記載した将来に関する記述は、当社が現在入手している情報及び合理的であると判断する一定の前提に基づいており、実際の業績等は様々な不確定要素により大きく異なる可能性があります。(決算短信原文まま)

決算資料を読む限り、良好な決算だったと思います。コロナの影響がある中右肩上がりの成長をしているのは良いですね。

しかしながら、材料出尽くしの売りが最近どの銘柄でも目立つので決算後すぐのエントリーは避けた方が良さそうです。