ネットマーケティング(6175)の決算資料を読んでみた。

財務諸表勉強のため、ネットマーケティングの決算資料を読んでみました。

今回も決算説明資料を用いてみていきましょう。

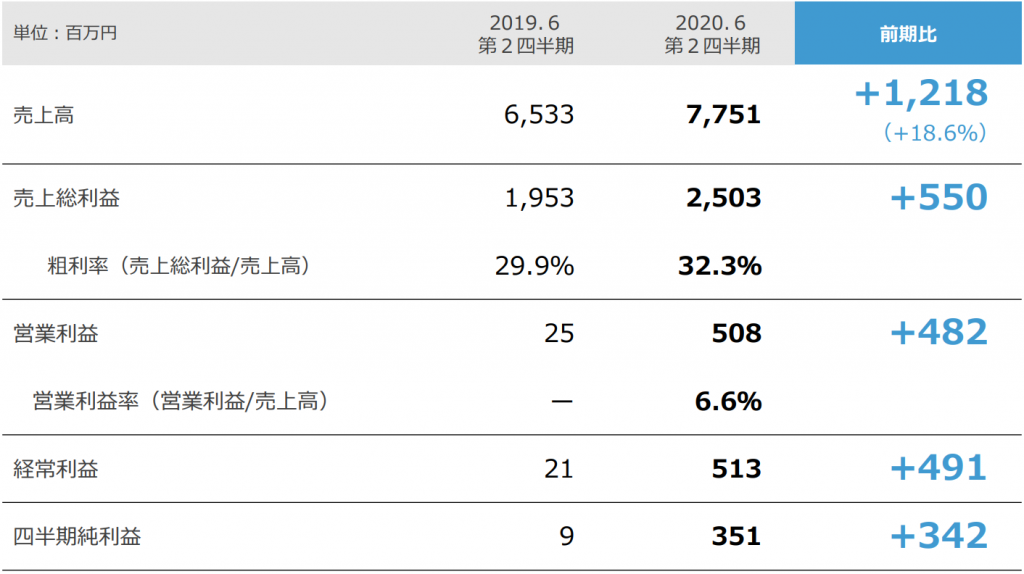

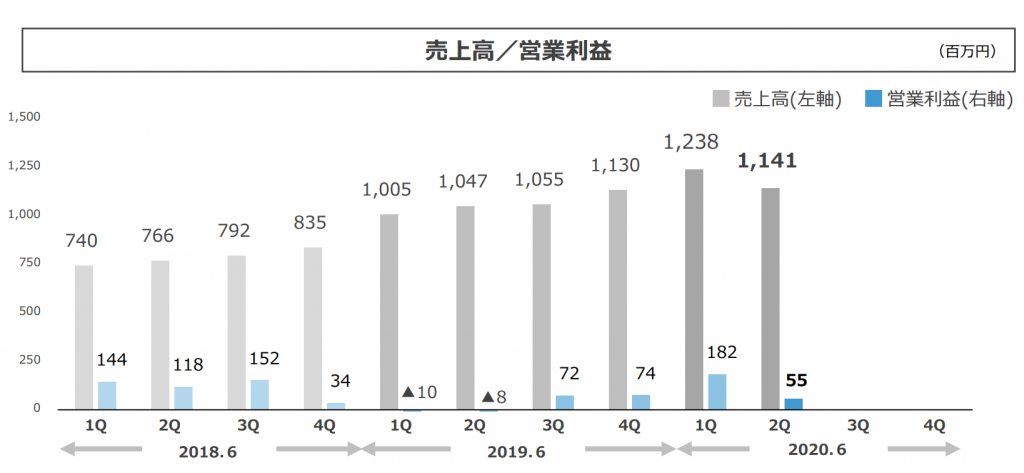

第2四半期累計期間における売上高は77億51百万円(前年同期比18.6%増加)、営業利益は5億8百万円(前年同期は25百万円の営業利益)、経常利益は5億13百万円(前年同期は21百万円の経常利益)、四半期純利益は3億51百万円(前年同期は9百万円の四半期純利益)となりました。

では、事業ごとに見ていきます。

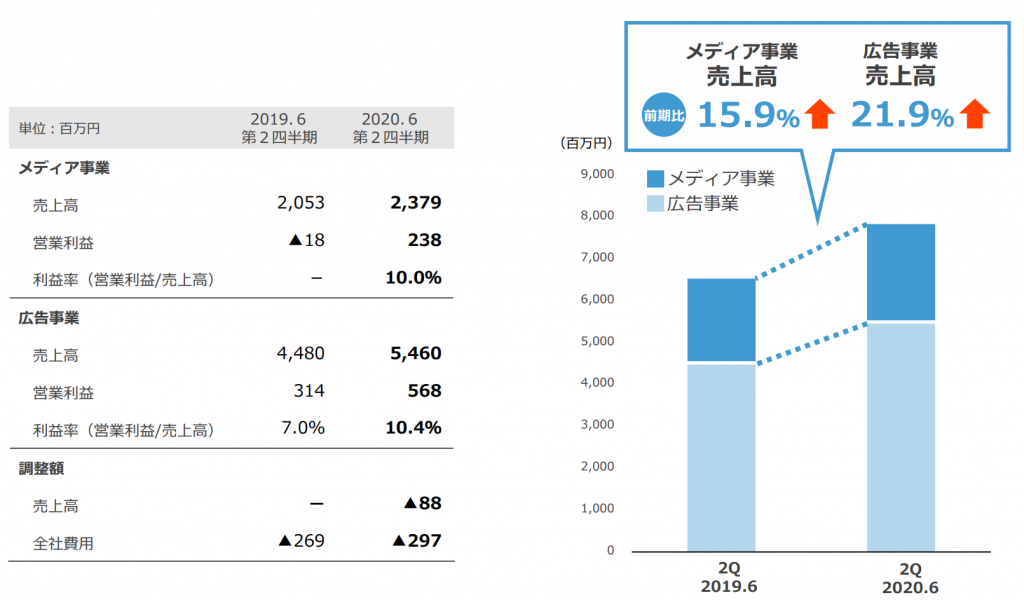

広告事業

「広告事業は、主にアフィリエイト広告に特化したエージェントとして、広告プロモーションの戦略立案から運用支援までを一貫して提供するアフィリエイトエージェント事業を主力のサービスとして提供しております。また、SNS広告に関しましては、徐々にではありますが着実に顧客を増やし、今後本格的な事業展開を進めるための礎を築いております。 当事業においては、アフィリエイト広告におけるエステや人材関連等を扱う「サービス」カテゴリーが好調に推移した結果、当事業の売上高は53億71百万円(前年同期比19.9%増加)、セグメント利益は5億68百万円(前年同期比80.5%増加)となりました。 」とのこと。

メディア事業

「メディア事業は、マッチングサービスとして恋活・婚活サービス「Omiai」を提供しております。当サービスにつきましては、持続的な収益の拡大を実現するため、効率的な会員獲得手法の確立に取り組みつつ、会員登録導線の最適化を図るなど、さらなるサービスの拡充を進めて参りました結果、2019年12月にはサー ビス開始以降の累計会員数が502万人を突破いたしました。 以上の結果、当事業の売上高は23億79百万円(前年同期比15.9%増加)、セグメント利益は2億38百万円(前年同期は、18百万円のセグメント損失)となりました。」とのこと。

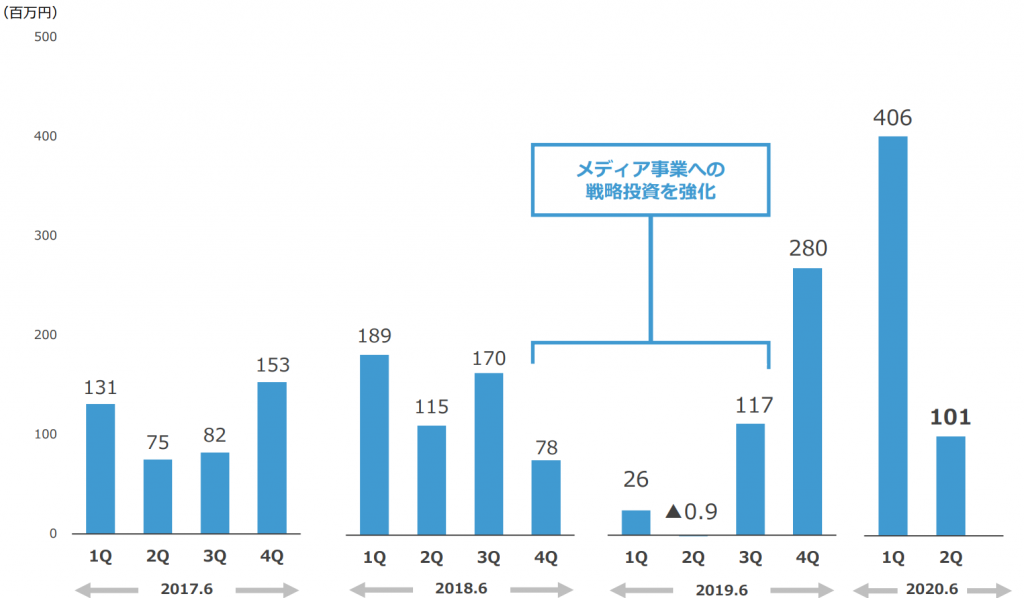

ただし、メディア事業においては、2Qにおいて、PR分野への費用投下のため、売上高・営業利益が一時的に減少したとのこと。

続いてキャッシュフロー

営業キャッシュフロー

「営業活動の結果獲得した資金は、5億43百万円(前年同期は2億5百万円の支出)となりました。これは主に、仕入債務の減少額6億83百万円が計上された一方で、税引前四半期純利益の計上5億13百万円及び売上債権の減少額7億59百万円が計上されたこと等によるものであります。」とのこと。

本業は去年と比べ、大幅に上手く行った模様。

投資キャッシュフロー

「投資活動の結果使用した資金は、19百万円(前年同期は57百万円の収入)となりました。これは主に、その他の支払額(資金決済法に基づく供託金)18百万円が発生したこと等によるものであります。」とのこと。

去年よりも積極的に資金を使い、事業拡大のため投資をしている模様。

財務キャッシュフロー

「財務活動の結果使用した資金は、87百万円(前年同四半期は1億20百万円の支出)となりました。これは主に、配当金の支払額72百万円、長期借入金の返済による支出39百万円等によるものであります。」とのこと。

株主への還元及び財務健全化のために、獲得した資金を上手く配分している模様。

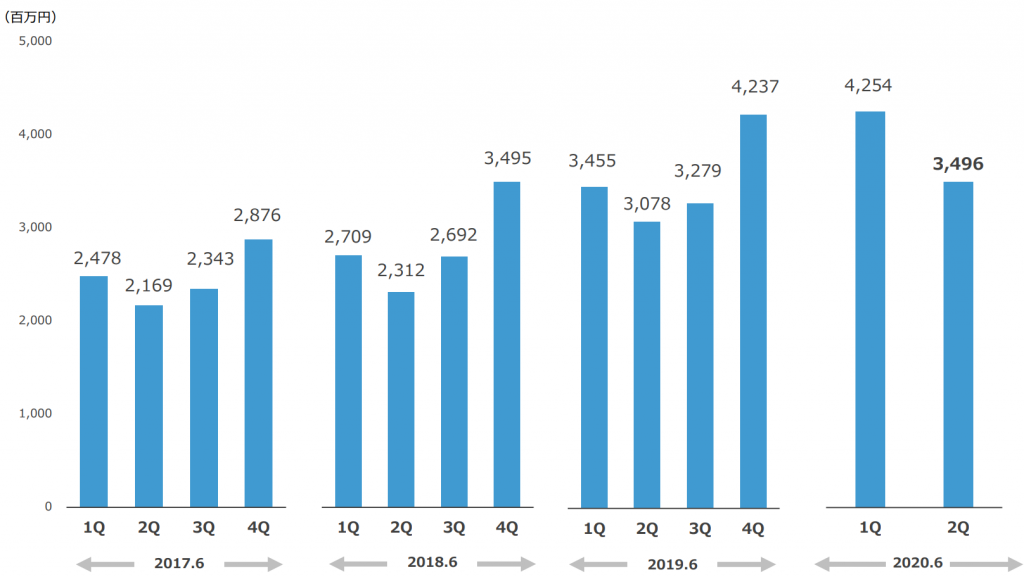

決算資料を読む限りだと、良好な決算ですね。ネットマーケティングは毎年2Qは売上・利益ともに低調になる傾向がありますが、今回も同様の傾向がみられました。

しかしながら、前年同期比で見ると20%を超える成長を見せており、事業が順調に拡大していることがわかります。

20年6月期のネットマーケティングの経常利益予想は812百万円に対し、2Q時点で513百万円と、進捗率は63.2%となりました。

この調子でいくと、3Q決算において上方修正が出される可能性は十分ありそうです。

焦点は市場がどこまでこの決算内容を織り込んでいるかになります。

株価は今のところ、800円台後半から1000円台後半までで推移しており、PERは24倍前後となっております。

20%を超える成長にしては、過熱感は感じられないため、上昇する余地は十分にありそうです。