オリンパス(7733)の決算資料をまとめてみた。

5月29日発表のオリンパス(7733)の決算資料を1~2分で読めるようにまとめてみました。

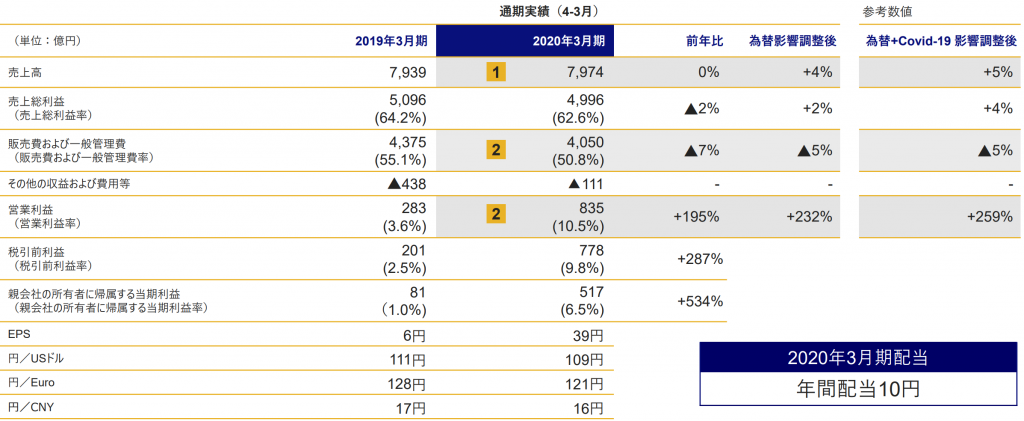

まずは損益計算書から見ていきます。

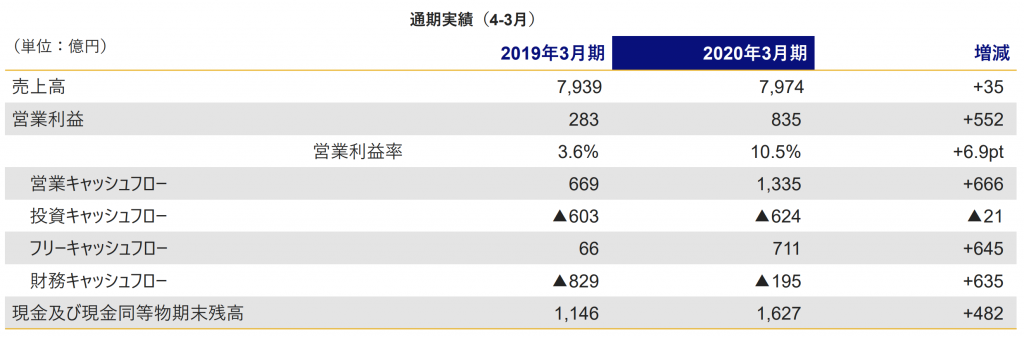

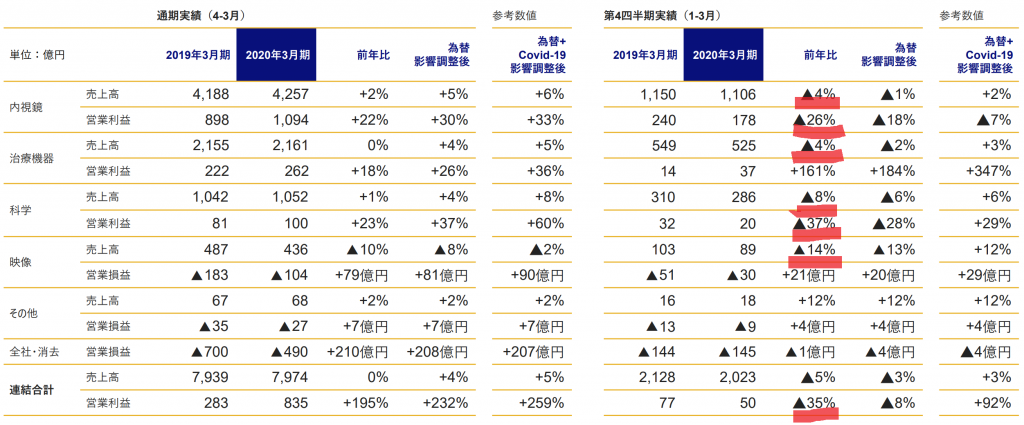

当社グループの連結売上高は、内視鏡事業、治療機器事業、科学事業が増収となり、7,974億11百万円(前期比0.4%増)。

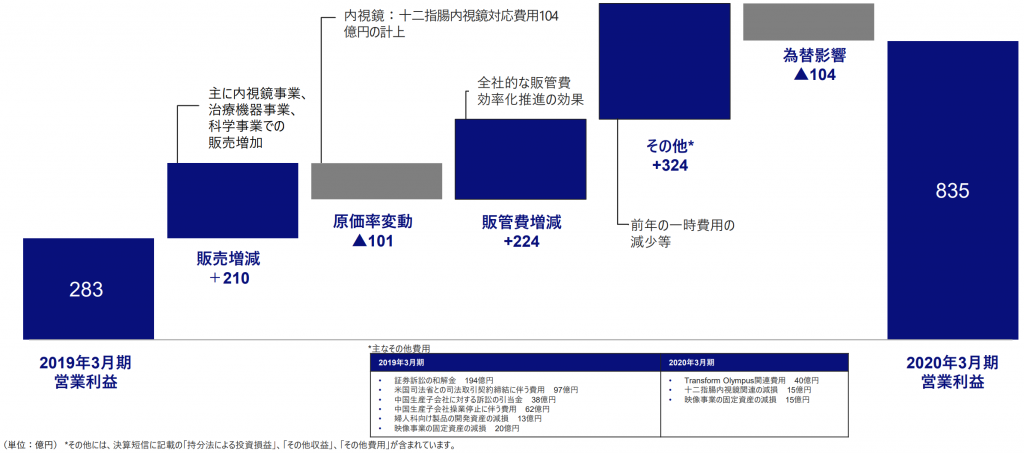

営業利益については、内視鏡事業、治療機器事業、科学事業が増益となったことに加え、費用の効率化ならびに「その他の費用」が減少したこと等により大幅に改善し834億69百万円(前期比195.1%増)。なお、「その他の費用」に関しては前期に証券訴訟の損害賠償請求の和解に伴う解決金、映像事業の生産拠点の再編に伴う費用、中国生産子会社に対する訴訟の判決に伴う損害賠償金、当社の関連子会社と旧役員との訴訟関連費用、米国司法省との司法取引契約締結に伴う費用、当社の海外子会社が行った間接税に係る自己調査に関して追加的に徴収が見込まれる税額等を一時費用として441億3百万円を計上。また、金融費用は為替差損の減少等により減少。

その結果、親会社の所有者に帰属する当期利益は516億70百万円(前期比534.2%増)。

全事業において新型コロナウイルス感染症の影響が見られたものの、内視鏡事業においては、主力の消化器内視鏡が成長の続く中国で大変好調に推移。治療機器事業においては、膵胆管等の診断・治療に使用する内視鏡処置具やエネルギーデバイス等が売上を伸ばし、医療分野の売上高は過去最高。

科学事業においては、生物顕微鏡の販売が全地域で堅調に推移したことに加え、販管費の効率化を進めた結果、営業利益は過去最高。

映像事業においては、厳しい事業環境により減収となったが、前期の生産拠点の再編に伴う一時費用がなくなったことに加え、費用の効率化を進めたことで、損失額は縮小。

また、当期においては、将来の持続的な成長を目指し、当社グループ全体で915億89百万円の研究開発費を投じるとともに、771億84百万円の設備投資を実施しました。

為替相場は前期と比べ、対米ドル、ユーロ及び人民元いずれも円高で推移しました。期中の平均為替レートは、1米ドル=108.74円(前期は110.91円)、1ユーロ=120.82円(前期は128.41円)、1人民元=15.60円(前期は16.54円)となり、売上高では前期比266億59百万円の減収要因、営業利益では前期比104億50百万円の減益要因。

なお、為替の影響を除くと、連結売上高は前期比4%の増収、連結営業利益は前期比232%の増益。

では、セグメント別に見ていきます。

[内視鏡事業]

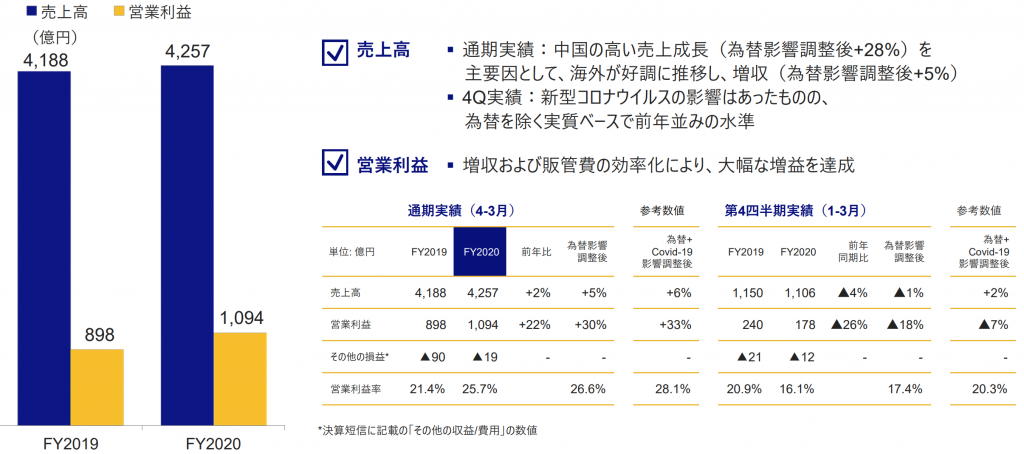

内視鏡事業の連結売上高は4,257億42百万円(前期比1.6%増)、営業利益は1,094億24百万円(前期比21.9%増)。

主力の内視鏡システムは、先進国において製品ライフサイクル後半になっているものの、成長の続く中国で好調に推移。加えて、外科手術用内視鏡システム「VISERA ELITE Ⅱ(ビセラ・エリート・ツー」の販売も堅調に推移し、内視鏡事業の売上高は増収。

内視鏡事業の営業損益は、今期に十二指腸内視鏡製品を対象として、先端キャップ固定式の旧型製品から、洗浄消毒作業の容易な先端キャップ着脱式の新型製品へ自主的に置き換えるための市場対応費用として103億68百万円計上したものの、費用の効率化ならびに前期に「その他の費用」として計上した米国司法省との司法取引契約締結に伴う費用がなくなること等により、増益となりました。

なお、為替の影響を除くと、売上高は前期比5%の増収、営業利益は前期比30%の増益。

[治療機器事業]

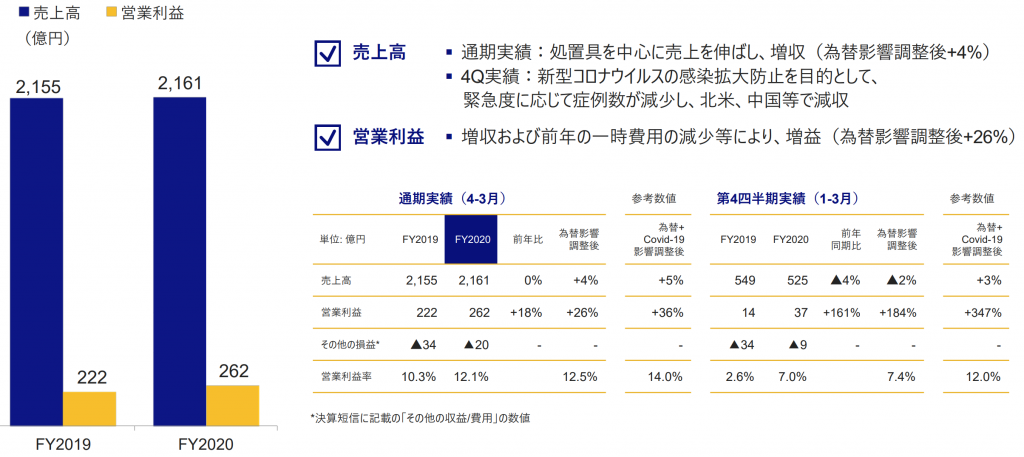

治療機器事業の連結売上高は2,160億75百万円(前期比0.3%増)、営業利益は261億91百万円(前期比18.2%増)。

泌尿器科及び耳鼻科向け軟性内視鏡の新製品や膵胆管等の診断・治療に使用する内視鏡処置具のシングルユース製品などの販売が堅調に推移。加えて、バイポーラ高周波と超音波の統合エネルギーデバイス「THUNDERBEAT(サンダービート)」のシングルユース製品、呼吸器事業のEBUS用処置具が引き続き売上を伸ばし、治療機器事業の売上高は増収。

治療機器事業の営業損益は、主に増収と費用の効率化により、増益。

なお、為替の影響を除くと、売上高は前期比4%の増収、営業利益は前期比26%の増益。

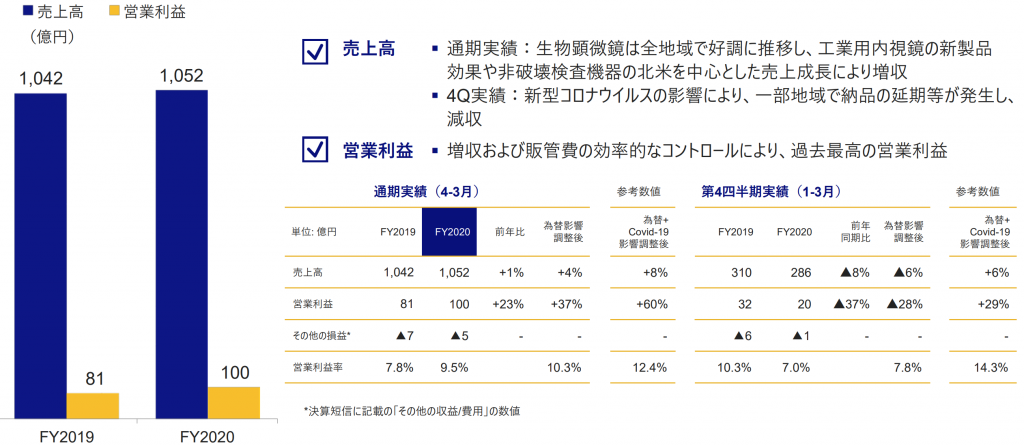

[科学事業]

科学事業の連結売上高は1,051億89百万円(前期比0.9%増)、営業利益は99億97百万円(前期比22.9%増)。

病院及びライフサイエンス研究向けの製品は、全地域で好調に推移。工業用内視鏡は航空市場、インフラ市場等の主要市場は堅調に推移し、非破壊検査機器においても北米の航空市場、中国・アジアのインフラ市場向けで売上を伸ばし、増収。

科学事業の営業損益は、増収と費用の効率化により、増益。

なお、為替の影響を除くと、売上高は前期比4%の増収、営業利益は前期比37%の増益。

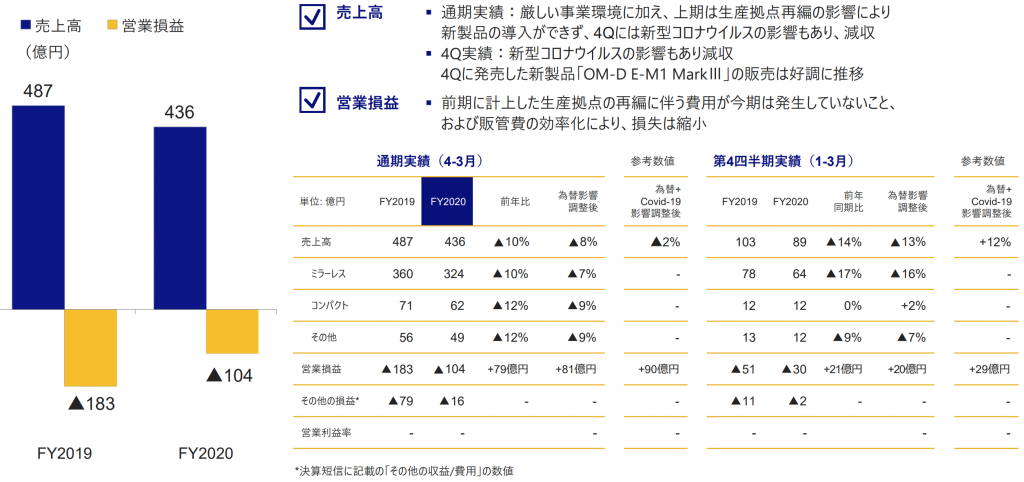

[映像事業]

映像事業の連結売上高は436億15百万円(前期比10.4%減)、営業損失は103億93百万円(前期は182億68百万円の営業損失)。

スマートフォンの台頭等による厳しい事業環境により、映像事業の売上は減収。

映像事業の営業損益は、前期に生産拠点の再編に伴う一時費用を「その他の費用」として計上していることに加え、費用の効率化を進めたことで、損失額は縮小。

[その他事業]

その他事業の連結売上高は67億90百万円(前期比2.0%増)、営業損失は27億44百万円(前期は35億21百万円の営業損失)。

主に生体材料の事業が堅調に推移し、その他事業の売上は増収。

その他事業の営業損益は、新規事業の探索活動費用の効率化により損失額が縮小。

次に財政状態についてみていきます。

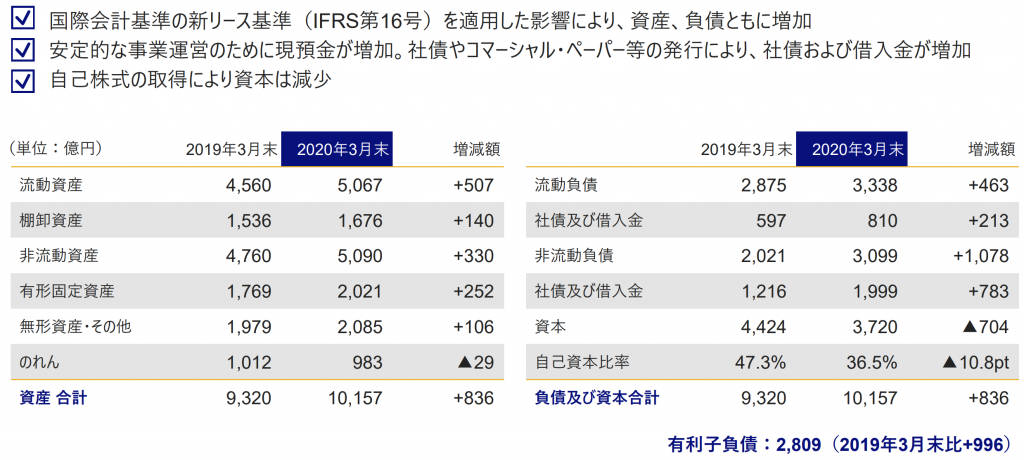

当期末は、資産合計が、前期末に比べ836億33百万円増加し、1兆156億63百万円。

資産合計は、主に現金及び現金同等物が480億68百万円増加、棚卸資産が139億73百万円増加、有形固定資産が当連結会計年度よりIFRS第16号「リース」を適用した影響等により252億26百万円増加、無形資産が55億23百万円増加した一方、流動資産の営業債権及びその他の債権が122億59百万円減少。

負債合計は、非流動負債の社債及び借入金が782億69百万円増加、非流動負債のその他金融負債が当連結会計年度よりIFRS第16号「リース」を適用した影響等により229億34百万円増加したこと等により、前期末に比べ1,540億62百万円増加し、6,437億5百万円。

資本合計は、前期末に比べ704億29百万円減少し、3,719億58百万円。主な要因は、親会社の所有者に帰属する当期利益516億70百万円による利益剰余金の増加、配当102億43百万円による利益剰余金の減少、自己株式の取得による減少額933億71百万円、その他の資本構成要素の145億17百万円減少等によるもの。

以上の結果、親会社所有者帰属持分比率は前期末の47.3%から36.5%となりました。

次にキャッシュフローについてみていきます。

営業キャッシュフロー

営業活動による資金の増加は1,335億44百万円。主な増加要因は、税引前利益777億98百万円の計上、減価償却費及び償却費683億9百万円の非資金項目の調整等によるもの。主な減少要因は、棚卸資産の増加額164億1百万円、法人所得税の支払額195億28百万円等によるもの。

投資キャッシュフロー

投資活動による資金の減少は624億30百万円。主な減少要因は、有形固定資産の取得による支出377億

74百万円、無形資産の取得による支出281億55百万円等によるもの。

財務キャッシュフロー

財務活動による資金の減少は194億62百万円となりました。主な減少要因は、長期借入金の返済による支出588億74百万円、配当金の支払額102億43百万円、自己株式の取得による支出933億81百万円等によるもの。主な増加要因は、短期借入金及びコマーシャル・ペーパーの純増額695億34百万円、長期借入による収入397億80百万円、社債の発行による収入497億93百万円等によるもの。

以上の結果、現金及び現金同等物の当期末における残高は、前期末に比較して481億54百万増加し、1,627億17百万円。

次に配当についてみていきます。

当社は、企業価値向上のため、安定した財務基盤の確保を前提とし、医療分野を中心とした成長領域への投資を優先した上で、株主のみなさまのご期待に応えるため、安定的な株主還元を継続することを基本方針としています。

上記方針に基づき、2020年3月期の連結業績実績、財務状況ならびに今後の事業への投資などを総合的に勘案し、当期の期末配当金は1株あたり10円とし、年間配当金は10円を予定しています。

なお、2019年4月1日を効力発生日とした株式分割(普通株式1株を4株に分割)を考慮しない場合、1株あたり40円(期末配当40円)となり、先期から10円の増配となります。

次期の配当金につきましては、現時点では業績予想が困難であることから未定とします。今後、連結業績予想の公表が可能となった時点で、合わせて配当予想額を開示いたします。(決算短信原文まま)

次に今後の見通しについてみていきます。

新型コロナウイルス感染症の拡大により、国内外の経済環境は急速に減速する状況となり、当社グループの事業活動においても、一部制約や遅れが生じております。

2021年3月期の連結業績予想については、新型コロナウイルス感染症の終息時期や各国・地域の対応、またそれらの影響を受ける市場動向、経済動向は不透明な状況であり、現時点において合理的に算定することが困難なことから未定としています。今後、連結業績予想の算定が可能となった時点で速やかに開示する予定です。

当社グループは、確実な事業継続のためにグローバルタスクフォースを設置し、従業員、医療従事者の皆様、患者様、そしてコミュニティの健康と安全を守ることを最優先に、各国政府による新型コロナウイルス感染症の拡大防止の方針に従って事業運営を行ってまいります。その上で、医療関係者はじめステークホルダーの皆様への製品・サービスなどの提供が継続できるよう最大限の努力を尽くしてまいります。(決算短信原文まま)

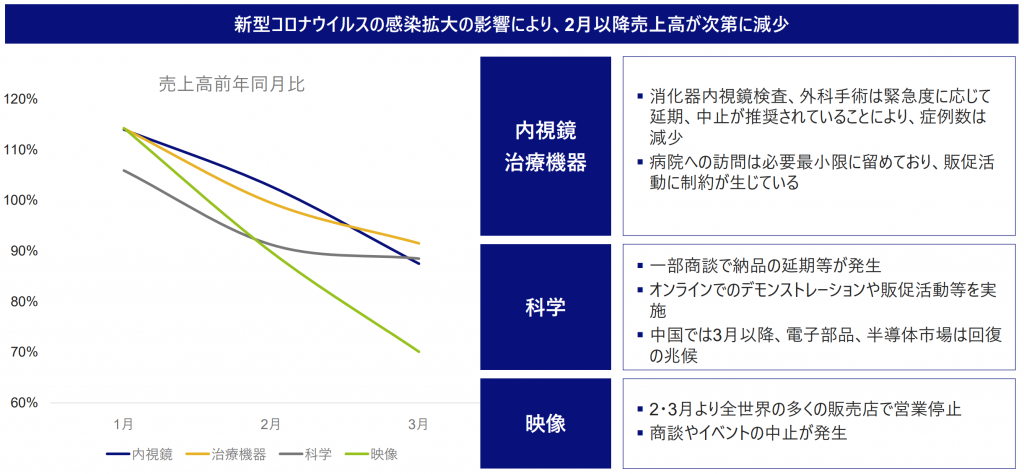

決算資料を読む限り、4Qはブレーキがかかった結果となったように思えます。

20年3月期全体で見ると、営業利益は前期のその他費用という特殊要因が消えたため、大幅にプラスとなりました。

また、為替による逆風が吹いていたにもかかわらず、増収を確保したのは素晴らしいと思います。

しかしながら、新型コロナウイルスの影響により2月から売り上げが減少してきていることから、4Qの営業利益は前年同期に比べ35%近く減った格好となりました。

オリンパスの決算説明資料では、メインの部分では通期の業績しか記載しておらず、4Qのみの結果はAppendixにしか記載されていないため、悪い部分が見難いですね。

決算説明資料ではどこの企業にもありがちなことですが、業績が悪かったことを隠し、良いことばかりを並べるのはあまり感心しません。

次期の配当を未定としたことから、週明けの株価はネガティブに反応すると予想します。