富士通ゼネラル(6755)の決算資料をまとめてみた。

4月24日発表の富士通ゼネラル(6755)の決算資料を1~2分で読めるようにまとめてみました。

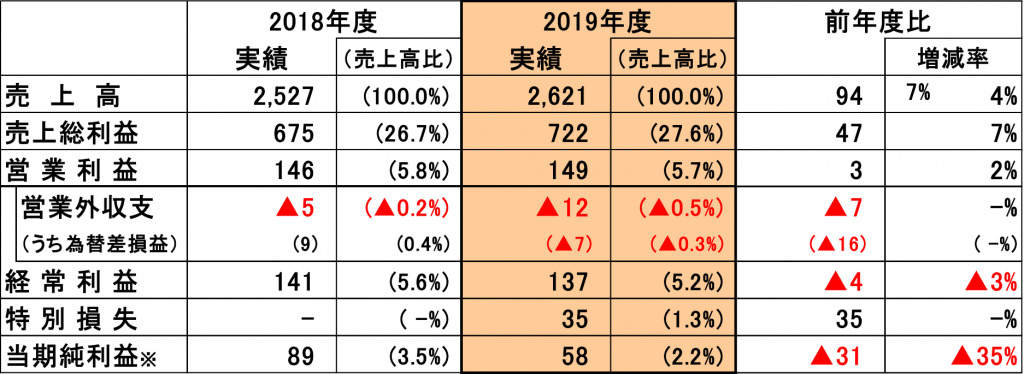

早速損益計算書から見ていきましょう。

当連結会計年度(2019年4月1日から2020年3月31日まで)においては、電子デバイスは減収となったが、空調機および情報通信システムの売上が増加し、連結売上高は2,621億1千7百万円(前期比3.7%増)。

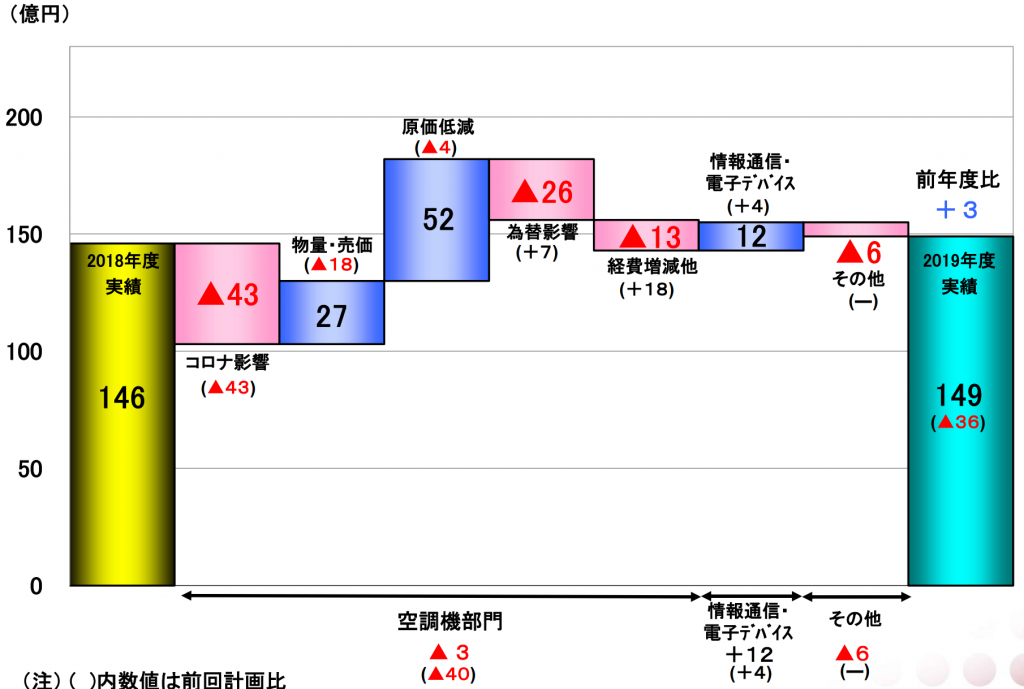

損益については、空調機において、第4四半期における新型コロナウイルス感染拡大に伴う生産・販売減少のほか、為替のマイナス要因などがあったが、コストダウンが着実に進展したことに加え、情報通信システムの増収効果による下支えもあり、営業利益は149億4千1百万円(同2.4%増)となった。経常利益および親会社株主に帰属する当期純利益については、前年度の為替差益がなくなったことに加え、インドなどの海外事業等再編費用を特別損失として計上したことから、それぞれ136億8千3百万円(同3.1%減)、57億6千5百万円(同35.2%減)。

では、セグメント別に見ていきます。

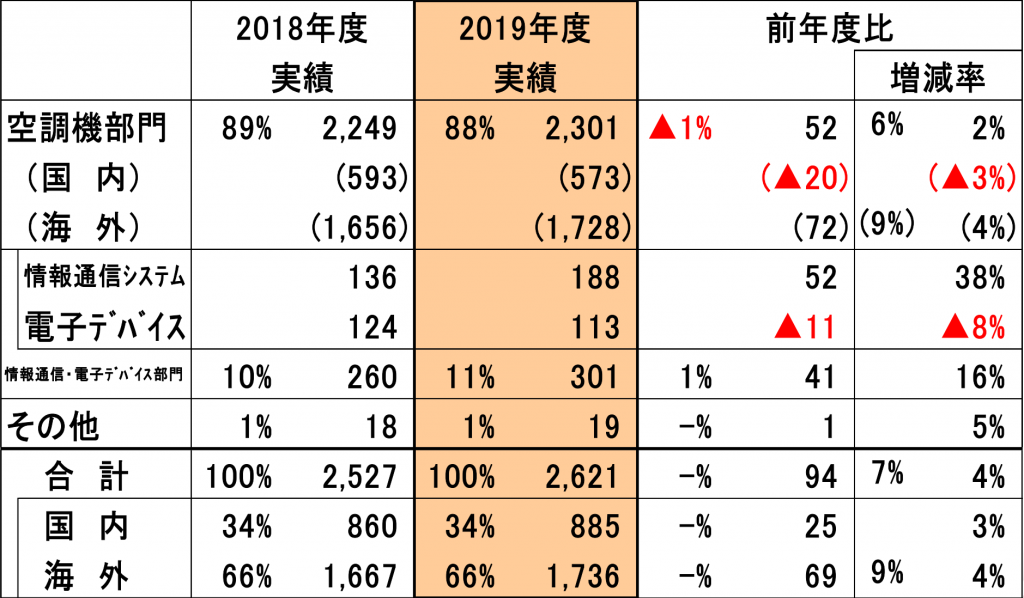

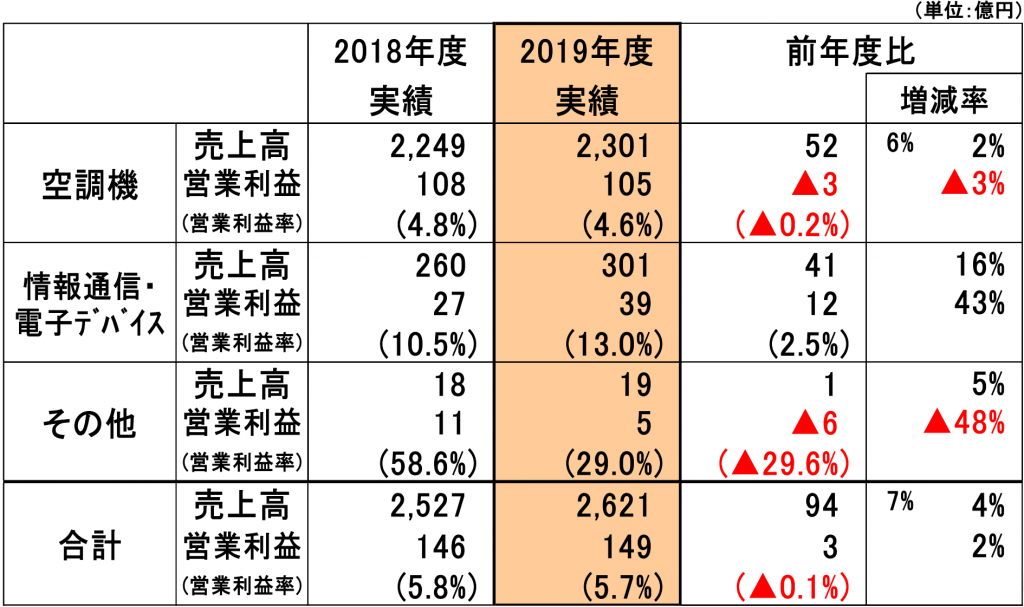

<空調機部門>

空調機部門では、アジア、中華圏の販売が厳しい状況で推移するとともに、第4四半期に国内外向けとも新型コロナウイルス感染拡大に伴う中国工場を主とした稼働率低下の影響を大きく受けたものの、欧州や中東向けの販売が伸長したほか、前年度に実施したM&Aによる連結化効果も加わり、売上高は2,301億4千8百万円(同2.3%増)。営業利益は、コストダウンが着実に進展しが、新型コロナウイルス感染拡大に伴う生産・販売減少のほか、為替のマイナス要因により、104億9千3百万円(同3.0%減)。

〔海外向け〕

売上高は、1,728億5千2百万円(同4.4%増)。

米州では、北米において、新型コロナウイルス感染拡大や暖冬による生産・販売影響により、ルームエアコンの売上は前年度を下回ったが、VRF(ビル用マルチエアコン)はラインアップ拡充の効果などから販売が増加するとともに、米国で主流の全館空調方式エアコンも販路拡大などにより大幅に伸長し、売上が前年度を上回った。

欧州では、新型コロナウイルス感染拡大に伴う生産影響を受けたものの、フランスを中心にルームエアコンの販売が堅調に推移するとともに、VRFでは施工性に優れたライトコマーシャル市場向け機種のラインアップ拡充の効果もあり、販売が増加。さらに、ATW(ヒートポンプ式温水暖房システム)においても、フランスにおける環境負荷の低減を目的とした補助金政策により販売が好調に推移し、売上が増加。

中東・アフリカでは、不透明な政治経済情勢が続いているが、前年度から進めている現地在庫の削減が計画どおり進展し、下半期より出荷が増加したことから、売上が増加。

オセアニアでは、オーストラリアにおける市場減速に加え、販売通貨下落の影響による売上の目減りがあったが、空調エンジニアリング会社の連結化効果により、売上が増加。

アジアでは、主力市場のインドにおいて現地在庫の削減に努めたほか、当社販売子会社による直販体制への移行途上にあったことから、売上が減少。なお、今後は販売促進・サービス網の強化を進め、現地ニーズに適合した新機種をはじめさらなる拡販に取り組む予定。

中華圏では、中国において、景気減速に加え、第4四半期に新型コロナウイルスによる経済活動停滞の影響を受けるなか、VRFの販売は中小規模案件に注力し、現地通貨ベースでは前年度並みとなったものの、ルームエアコンの販売低迷により、売上が減少。

なお、前年度に子会社化したインドおよびオーストラリアの現地企業による空調ソリューションビジネスは、機器販売に比べ新型コロナウイルスの影響が軽微なこともあり、順調に進展。今後もソリューション事業の拡大に努めるとともに、ハードビジネスとのシナジー効果の創出により、お客様の空調システムのライフサイクル全般にわたるソリューションの提供を目指す。

〔国内向け〕

売上高は、572億9千6百万円(同3.4%減)。

夏期の天候不順や暖冬といった天候要因に加え、新型コロナウイルス感染拡大に伴う生産影響もあったが、重点施策として取り組んでいる住宅設備ルートの販売が堅調に推移し、売上は微減にとどまった。なお、本年4月、横幅70㎝を切るコンパクトさと洗練されたデザインに加え、当社独自の「熱交換器加熱除菌」などの清潔機能を備えた新機種「ノクリア」SVシリーズを発売。

<情報通信・電子デバイス部門>

情報通信・電子デバイス部門では、電子デバイスの販売は減少したが、情報通信システムの販売増により、売上高は301億5百万円(同15.9%増)、営業利益は39億7百万円(同43.4%増)となりました。

〔情報通信システム〕

売上高は、187億6千8百万円(同37.7%増)。

公共システムにおいて、受注済みシステムの納入が順調に進展したほか、商談案件の増加を背景とした新規受注やストックビジネスも堅調に推移。また、民需システムにおいても、外食産業向け店舗システムの新規商談獲得などによる販売増があり、売上が増加。

〔電子デバイス〕

売上高は、113億3千7百万円(同8.1%減)。

産業用ロボット向けを中心とした電子部品・ユニット製造において、需要回復傾向にあった下半期は増収となったものの、上半期における米中貿易摩擦の影響等による需要減が大きく、売上は前年度を下回った。また、車載用カメラも自動車市場低迷の影響により、売上が減少。

<その他部門>

売上高は18億6千3百万円(同4.6%増)、営業利益は5億4千万円(同48.2%減)となりました。

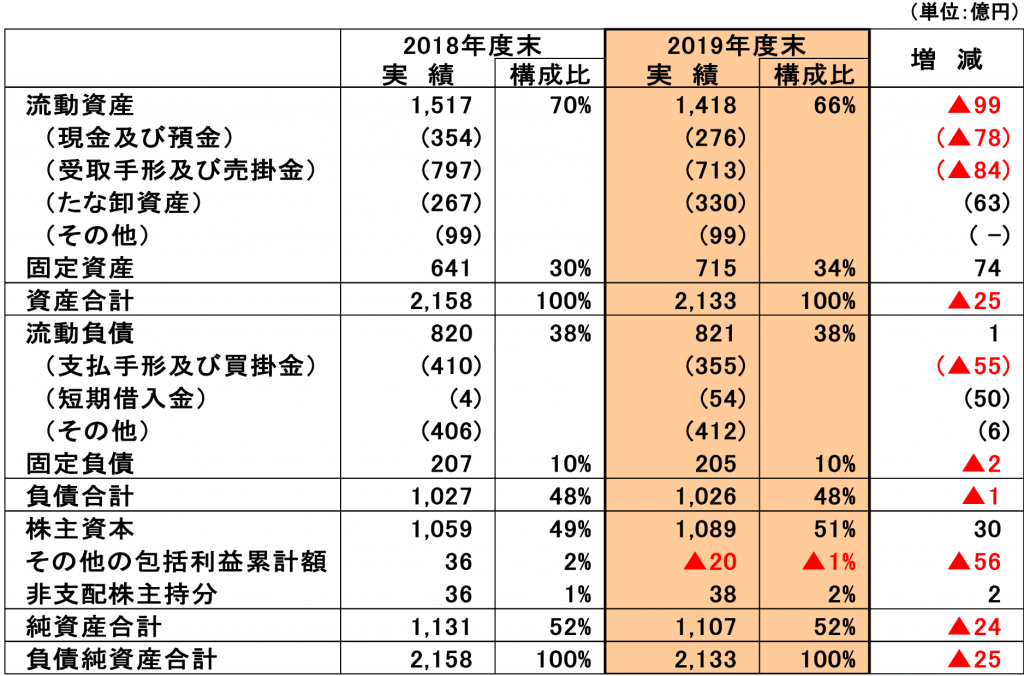

次に財政状態についてみていきます。

当連結会計年度末(以下、当年度末)の総資産については、川崎本社敷地内の研究開発施設「イノベーション&コミュニケーションセンター(以下、ICC)」の建設および空調機生産子会社Fujitsu General(Thailand) Co.,Ltd.(以下、FGT)の新工場稼働等に伴う固定資産の増加に加え、たな卸資産などの増加はあったが、受取手形及び売掛金などの減少により、前連結会計年度末比(以下、前年度末比)25億3千3百万円減少し、2,132億5千万円。

負債については、借入金などの増加および海外事業等再編引当金の計上はあったが、支払手形及び買

掛金などの減少により、前年度末比1億2千2百万円減少し、1,025億3千9百万円。

純資産については、親会社株主に帰属する当期純利益の計上はあったが、為替換算調整勘定など、そ

の他の包括利益累計額の減少により、前年度末比24億1千1百万円減少し、1,107億1千1百万円。

この結果、当年度末の自己資本比率は0.6%減少し、50.1%(前連結会計年度末は50.7%)。

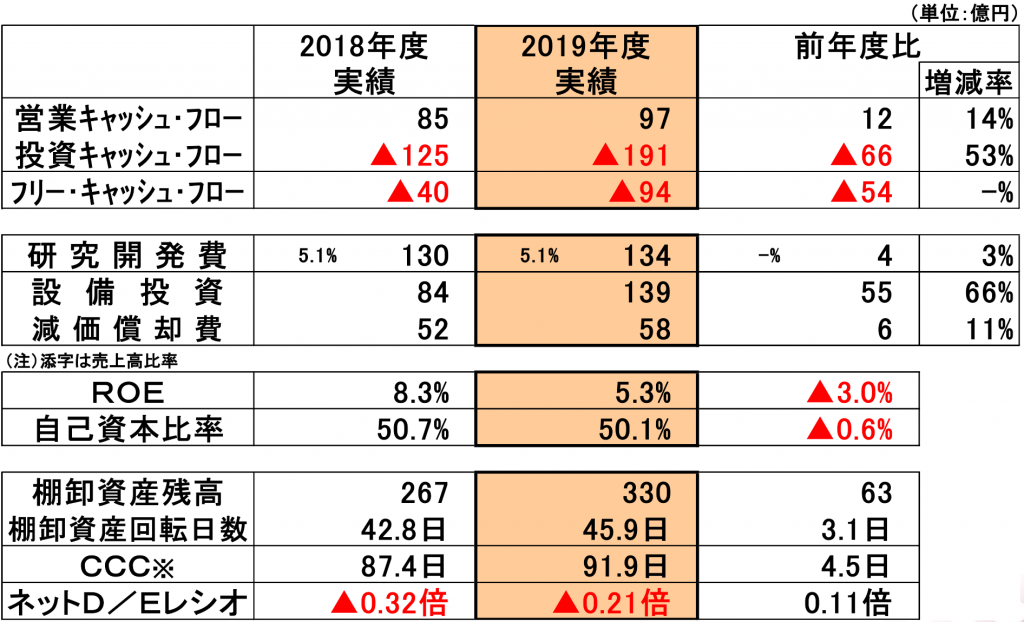

次にキャッシュフローを見ていきます。

営業キャッシュ・フロー

たな卸資産の増加による運転資本の増加はあったが、税金等調整前当期純利益の計上および減価償却費を源泉とした収入等により、97億2千4百万円の収入(前期は85億1千3百万円の収入)。

投資キャッシュ・フロー

ICCおよびFGT新工場の建屋に加え開発・生産設備ならびにITシステムへの投資等により191億4千1百万円の支出(同125億1千5百万円の支出)。この結果、当年度のフリー・キャッシュ・フローは94億1千6百万円の支出(同40億2百万円の支出)。

財務キャッシュ・フロー

配当金の支払等があったが、金融機関から資金調達を行ったことにより、20億9千万円の収入(同31億7千2百万円の支出)。

この結果、当年度末の現金及び現金同等物残高は、前年度末比78億4千万円減少し、275億7千1百万円。

次に次期の見通しについてみていきます。

次期の見通しについては、新型コロナウイルスの世界各地への感染拡大が続き、国内外の経済に大きな影響を及ぼしている。このような状況下、当社グループは、顧客、取引先および従業員の安全を第一に、引き続き新型コロナウイルスの感染拡大の影響には十分な注意を払いながら、生産・営業活動や商品開発に努め、影響を最小限となるよう取り組んでいく。しかしながら、現時点において当社グループの事業活動への影響を合理的に算定することが困難であることから、業績予想は未定。業績予想については、今後開示が可能になった時点で速やかに公表予定。

決算資料を読む限り、コロナの影響を受けつつも何とか前年並みの成績を収めたようです。

ある程度企業努力によりコスト削減したことがコロナのマイナスをカバーしたようですね。

しかしながら、次期の業績見通しについては、全く予想できないため未定としていることから、ほぼ確実に減収減益となりそうですね。

富士通ゼネラルは事業及び地域を多角化していることから、相対的にリスク分散はできている企業ではありますが、各地域ごとにコロナの影響を見通すことは困難なため、どの程度の減収減益になるかはどんなに素晴らしい投資家であってもほぼ不可能でしょうね。

キャッシュはだいぶあるので、1年程度であればコロナの影響を乗り切ることは問題ないと思います。富士通ゼネラルの事業は特に空調はある程度需要は常にあるため、コロナが収まれば比較的に早く業績を立て直すことができるのではないかと思います。