ZOZO(3092)の決算資料をまとめてみた。

4月28日発表のZOZO(3092)の決算資料を1~2分で読めるようにまとめてみました。

早速損益計算書から見ていきましょう。

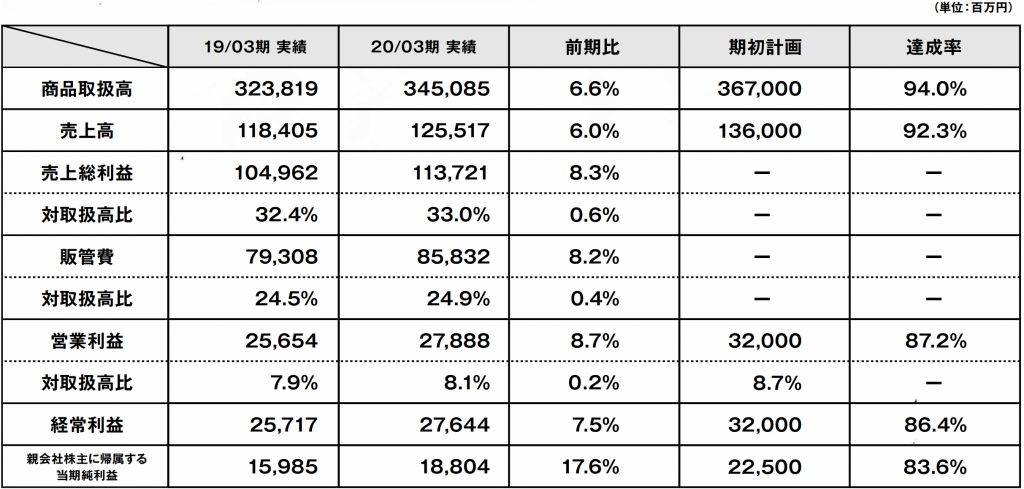

当連結会計年度における商品取扱高は345,085百万円(前年同期比6.6%増)

売上高は125,517百万円(同6.0%増)

差引売上総利益は113,721百万円(同8.3%増)

営業利益は27,888百万円(前年同期比8.7%増)

営業利益率は対商品取扱高対比8.1%と前年同期と比較して0.2ポイント上昇。

経常利益は27,644百万円(同7.5%増)

親会社株主に帰属する当期純利益は18,804百万円(同17.6%増)

次に事業別に見ていきます。

ZOZOTOWN事業

a. 受託ショップ

当連結会計年度の商品取扱高は308,888百万円(前年同期比4.7%増)、商品取扱高に占める割合は89.4%(前年同期実績91.1%)。売上高(受託販売手数料)は87,312百万円(前年同期比5.6%増)。

2020年3月末現在、受託ショップは1,332ショップ(2019年12月末1,340ショップ)を運営。

b. 買取ショップ

当連結会計年度の商品取扱高は204百万円(前年同期比36.4%増)、商品取扱高に占める割合は0.1%(前年同期実績0.0%)。売上高は200百万円(前年同期比34.4%増)。2020年3月末現在、買取シ

ョップでは5ショップ(2019年12月末5ショップ)を運営。

c. ZOZOUSED

当連結会計年度の商品取扱高は15,753百万円(前年同期比7.2%減)、商品取扱高に占める割合は4.6%(前年同期実績5.2%)。売上高は15,004百万円(前年同期比8.4%減)。

PayPayモール

ヤフー㈱が運営するオンラインショッピングモール「PayPayモール」へZOZOTOWNを出店。当連結会

計年度の商品取扱高は6,199百万円、商品取扱高に占める割合は1.8%。売上高は1,774百万円。

PB事業

PB事業では、ユーザー個人の体型に合わせた当社の自社企画アパレル商品を販売する事業を行っている。当連結会計年度の商品取扱高は1,255百万円(前年同期比54.6%減)、商品取扱高に占める割合は0.4%(前年同期実績0.9%)。売上高は1,245百万円(前年同期比54.6%減)。

MSP事業

MSP事業では、当社がPB事業で培った多サイズ展開のノウハウ・販売力、及びZOZOTOWN出店ショップの企画力を融合させることで、ユーザーが求める当該ショップ商品の一部についてマルチサイズ展開を行い、ZOZOTOWN上で販売を行う事業を行っている。ユーザーからは身長・体重情報を入力頂くことで、推奨サイズの商品提供が可能となる。当連結会計年度の商品取扱高は752百万円、商品取扱高に占める割合は0.2%。売上高は749百万円。

BtoB事業

BtoB事業では、ブランドの自社ECサイトの構築及び運営を受託しております。当連結会計年度の商品取扱高は12,032百万円(前年同期比33.5%増)、商品取扱高に占める割合は3.5%(前年同期実績2.8%)。売上高(受託販売手数料)は2,365百万円(前年同期比15.0%増)。2020年3月末現在、受託サイト数は50サイト(2019年12月末47サイト)。

広告事業

広告事業は、ZOZOTOWN及びWEARのユーザーリーチ基盤を活用し、取引先ブランドや広告代理業者に広告枠を提供し、広告収入を得る事業形態。当連結会計年度の売上高は2,716百万円(前年同期比90.4%増)。WEARについては、今後は広告による収益化は縮小し、ユーザーの拡大及びコンテンツの拡充に注力。WEARの2020年3月末時点のアプリダウンロード数は1,400万ダウンロードを超えており、月間利用者数ともに堅調に推移。

その他

その他には、ZOZOTOWN事業に付随した事業の売上(送料収入、決済手数料収入、有料会員収入等)、連結子会社のその他売上高などが計上。当連結会計年度のその他売上高は14,148百万円(前年同期比9.0%増)

次に財政状態を見ていきます。

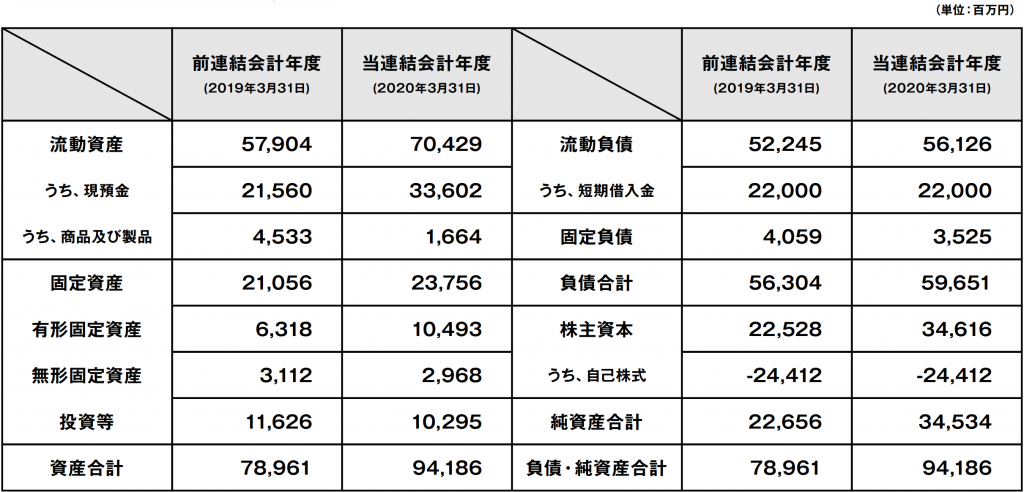

総資産

総資産については、前連結会計年度末に比べ15,224百万円増加(前連結会計年度末比19.3%増)し、94,186百万円。

流動資産は、前連結会計年度末に比べ12,525百万円増加(同21.6%増)し、70,429百万円。主な増減要因としては、現金及び預金の増加12,042百万円、売掛金の増加4,142百万円、商品及び製品の減

少2,869百万円、原材料及び貯蔵品の減少1,246百万円などによるもの。

固定資産は、前連結会計年度末に比べ2,699百万円増加(同12.8%増)し、23,756百万円。主な増減要因としては、建設仮勘定の増加2,770百万円、投資有価証券の減少1,820百万円などによるもの。

負債

負債については、前連結会計年度末に比べ3,347百万円増加(前連結会計年度末比5.9%増)し、59,651百万円。

流動負債は、前連結会計年度末に比べ3,881百万円増加(同7.4%増)し、56,126百万円。主な増減要因としては、買掛金の減少1,633百万円、受託販売預り金の増加2,688百万円、未払金の増加815百万

円、未払消費税の増加1,830百万円などによるもの。

固定負債は、前連結会計年度末に比べ534百万円減少(同13.2%減)し、3,525百万円。主な増減要因としては、事業整理損失引当金の減少812百万円、資産除去債務の増加469百万円などによるもの。

純資産

純資産については、前連結会計年度末に比べ11,877百万円増加(前連結会計年度末比52.4%増)し、34,534百万円。主な増減要因としては、親会社株主に帰属する当期純利益の計上による増加18,804百万円増加、剰余金の配当による減少6,716百万円などによるもの。

次にキャッシュフローを見ていきます。

当連結会計年度末における現金及び現金同等物(以下、「資金」という。)は、前連結会計年度末から12,042百万円増加し、33,602百万円。

営業キャッシュ・フロー

営業活動により得られた資金は24,789百万円。主な増加要因としては、税金等調整前当期純利益

26,113百万円の計上などによるもの。一方、主な減少要因としては売上債権の増加額4,143百万円、法人税等の支払額7,727百万円があったことなどによるもの。

投資キャッシュ・フロー

投資活動により使用した資金は5,987百万円。これは有形固定資産の取得による支出4,976百万円の

計上に加え、敷金及び保証金の差入による支出798百万円があったことなどによるもの。

財務キャッシュ・フロー

財務活動により使用した資金は6,771百万円。これは配当金の支払額6,711百万円などがあったことなどによるもの。

次に今後の見通しについてみていきます。

昨今の新型コロナウイルス感染拡大による影響で、日本国内でも消費活動の停滞による経済減速の流れが懸念されており、当社事業を取り巻く環境も変化し、業績に大きな影響が及ぶことも想定されます。感染拡大の収束時期等の見通しが不透明なため、現段階で当社の翌連結会計年度における通期業績予想は困難であると判断いたしました。従いまして、2021年3月期の連結業績予想は、未定とさせていただきます。状況の収束見通しが立ち、当社業績への影響が適正かつ合理的に算出可能となりましたら、速やかに開示をいたします。

なお、同影響がなかりせば、当社グループが軸足を置く日本国内のファッションEC市場は、欧米諸国や中国のファッションEC化率と比較して未だ低位にあり、ブランドの自社EC事業強化の動きも相まって、今後も全体的には拡大基調が持続していくと考えられております。このような環境下において当社は、ユーザーとブランド双方にとってより一層魅力的なサイト作りに引き続き注力することに加え、2019年12月17日よりヤフー㈱が運営するオンラインショッピングモール「PayPayモール」へZOZOTOWNを出店いたしましたので、翌連結会計年度からは、ZOZOTOWN本店、ZOZOTOWN PayPayモール店の2つのモールを柱に、売場を使い分けながら、2モール合算の商品取扱高を目指し

てまいる方針です。

ZOZOTOWN 受託ショップ、買取ショップ及びPayPayモールを合算した新品+PayPayモールにおいては、引き続き「購入者数の拡大」及び「ファッション消費におけるZOZOTOWN利用率上昇」を図ることで、商品取扱高の成長を目指します。具体的には、ZOZOTOWN PayPayモール店において従来のZOZOTOWNユーザーとは異なる新たな顧客層の獲得、多様化するユーザーニーズに対応した取扱アイテム・ブランド・カテゴリーの拡充、当社ならではの付加価値提供サービスの拡充を促進してまいります。ZOZOUSEDにつきましては、引き続きZOZOTOWNユーザーへ新品購入を促す付加価値サービスとしてユーザビリティの改善を重ねてまいります。PB事業につきましては、新規商品の企画等は行わず、現状抱えている在庫を売り切り次第事業を終了する方針です。今後はPB事業で培ったノウハウを活かし、ZOZOTOWN出店ショップが企画する商品をユーザーの体型に応じてマルチサイズ展開するMSP事業にシフトしてまいります。BtoB事業については、引き続き既存受託サイトの運営支援に取り組むと共に、「Fulfillment by ZOZO」の新規受託営業を一層強化してまいります。

その他注力事業としましては、①2019年12月10日より開始しておりました越境ECモデルでの中国事業の認知拡大、②既存広告メニューのブラッシュアップ及び新規広告商品の追加による広告事業売上高の拡大を進めてまいります。

販売費及び一般管理費(対商品取扱高)については、ZOZOTOWN会員に向けた商品代金1%分のZOZOポイント付与を2020年3月31日をもって終了したことによるポイント関連費の減少、当社負担値引施策の抑制等によるプロモーション関連費の更なる効率化及び当連結会計年度に発生していたPB事業関連費用の削減等でコストカットを見込んでおります。(原文まま)

決算資料を読み限り、良くない内容ですね。台風・暖冬・コロナの影響により、期初に立てた計画を達成することができませんでした。

また、次期についてもコロナの影響により業績予想が立たない状況となっています。

決算短信を読んでいるとPB事業の廃止や、ポイント還元の廃止等、前澤全社長が実施していた企画を取りやめる等、今後はコスト削減に重きを置くように見受けられます。

不景気の際の企業の在り方としては王道のやり方ではあると思いますが、前澤社長無き後、強烈な事業企画がなくなり、平々凡々な企業となりそうな感じがして少し寂しい気もします。

ヤフーに買収されたことにより、相乗効果で売り上げが伸びることも期待されますが、それ以外の成長エンジンも搭載して数年前のような右肩上がりの株価上昇をもう一度見せてほしいですね。

アパレル業界はコロナの影響により甚大な影響を受けていますが、ZOZOは実店舗を構えることなく販売を行える利点があるため、競合他社が店舗を占めている間にパイを取れれば、まだまだ成長できる余地はあるかもしれません。

アフターコロナにおいてはECが大きく躍進すると見る向きも少なくないため、株価が大きく下落したならば、チャンスを見計らって少し拾いたいなと思います。