ワークマン(7564)の決算資料をまとめてみた。

5月7日発表のワークマン(7564)の決算資料を1~2分で読めるようにまとめてみました。

まずは、損益計算書から見ていきましょう。

ワーキング・ユニフォーム業界においては、東京オリンピックに伴う建設需要の高まりで堅調に推移する一方、長梅雨による低温や暖冬の影響で季節商品の販売が振るわず、また、業種・業態の垣根を越えた競合の激化や、中国等海外生産地の人件費高騰、国内物流費の上昇など仕入コストの上昇で厳しい経営環境が続いている。

このような中で当社は、商品では、「FieldCore・Find-Out・AEGIS」主要PB(プライベート・ブランド)3ブランドを強化し、プロユーザーから一般のお客様まで幅広い層に支持を得た。また、法人向け低価格ワーキングウエア「G-NEXTシリーズ」の強化も進め、競合他社との差別化を一段と加速させた。これによりPB商品は1,426アイテムとなり、チェーン全店売上高構成比は前年同期比7.3ポイント増の51.4%。

販売では、マスコミやインフルエンサーを活用したメディア戦略が功を奏し、ブランド認知の向上が図れた。

また、アンバサダー・マーケティングの始動やオムニチャネルのClick&Collect型新通販サイトの立ち上げ、一つの店舗が「プロ」・「一般ユーザー」の双方に「ダブルの価値」を持つことを店舗内外の演出で表現する「W’sConcept Store」を開店し、新たな客層の拡大と売上向上に取り組んだ。

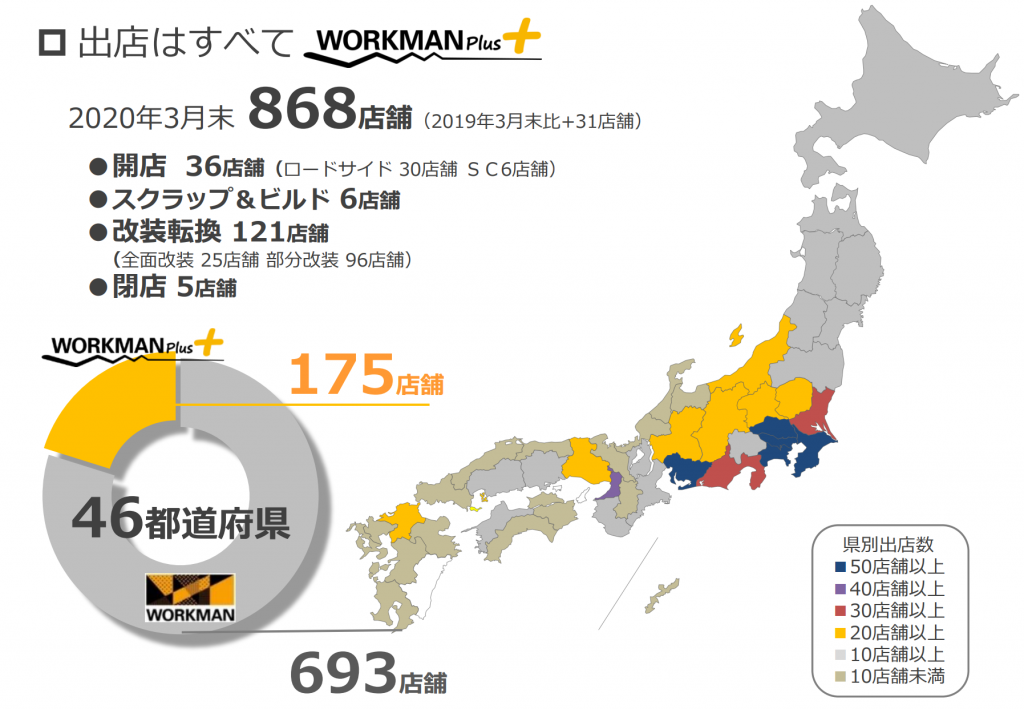

店舗展開では、ワークマンプラスの展開加速で全国的に知名度向上を図った。当事業年度の新規出店は全てワークマンプラスとなり、ロードサイド30店舗、インショップ6店舗、スクラップ&ビルド6店舗、ワークマンプラスへの改装転換121店舗、賃貸借契約満了による閉店5店舗で、2020年3月31日現在の営業店舗数は、フランチャイズ・ストア(加盟店A契約店舗)が前期末より100店舗増の834店舗、直営店(加盟店B契約店舗、トレーニング・ストア及びショッピングセンター)は前期末より69店舗減の34店舗で、46都道府県下に合計868店舗(ワークマンプラス175店舗)となった。

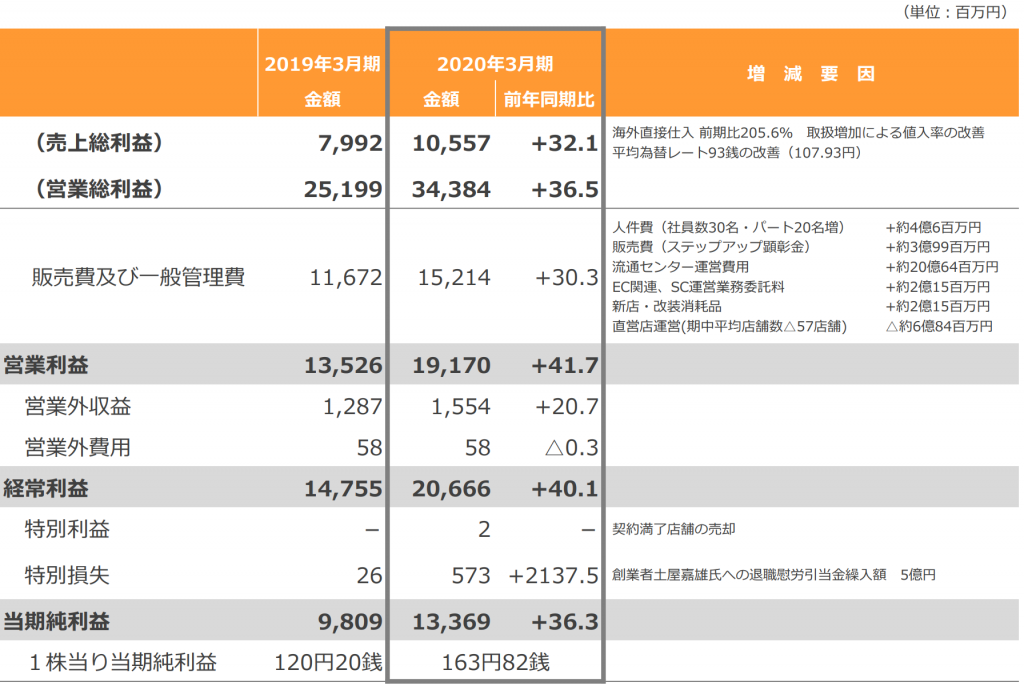

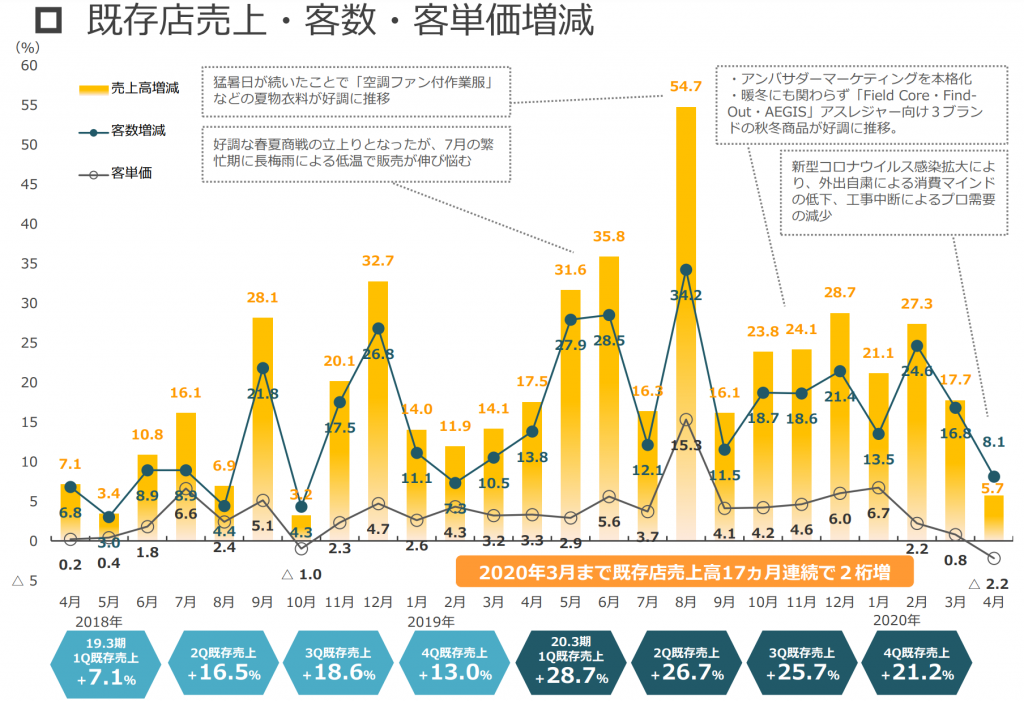

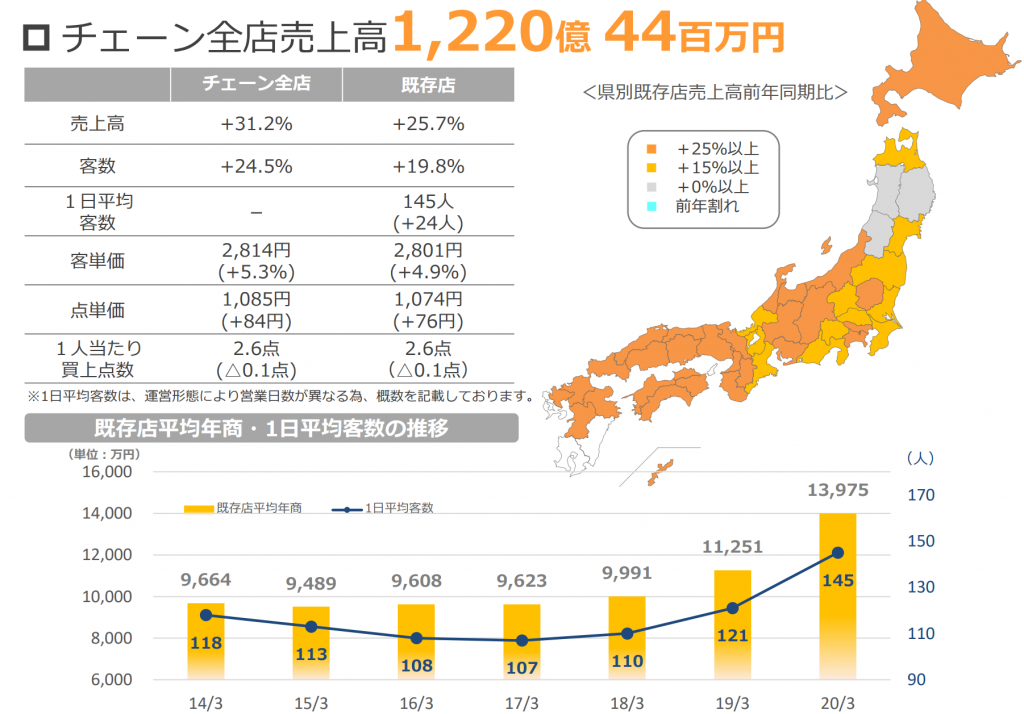

この結果、当事業年度のチェーン全店売上高は1,220億44百万円(前年同期比31.2%増、既存店前年同期比25.7%増)

営業総収入は923億7百万円(前年同期比37.8%増)

営業利益191億70百万円(前年同期比41.7%増)

経常利益206億66百万円(前年同期比40.1%増)

当期純利益133億69百万円(前年同期比36.3%増)

運営形態別の売上高では、フランチャイズ・ストア1,133億63百万円(前年同期比35.9%増、チェーン全店売上高構成比92.9%)、直営店86億81百万円(前年同期比9.5%減、チェーン全店売上高構成比7.1%)

次に財政状態についてみていきます。

資産

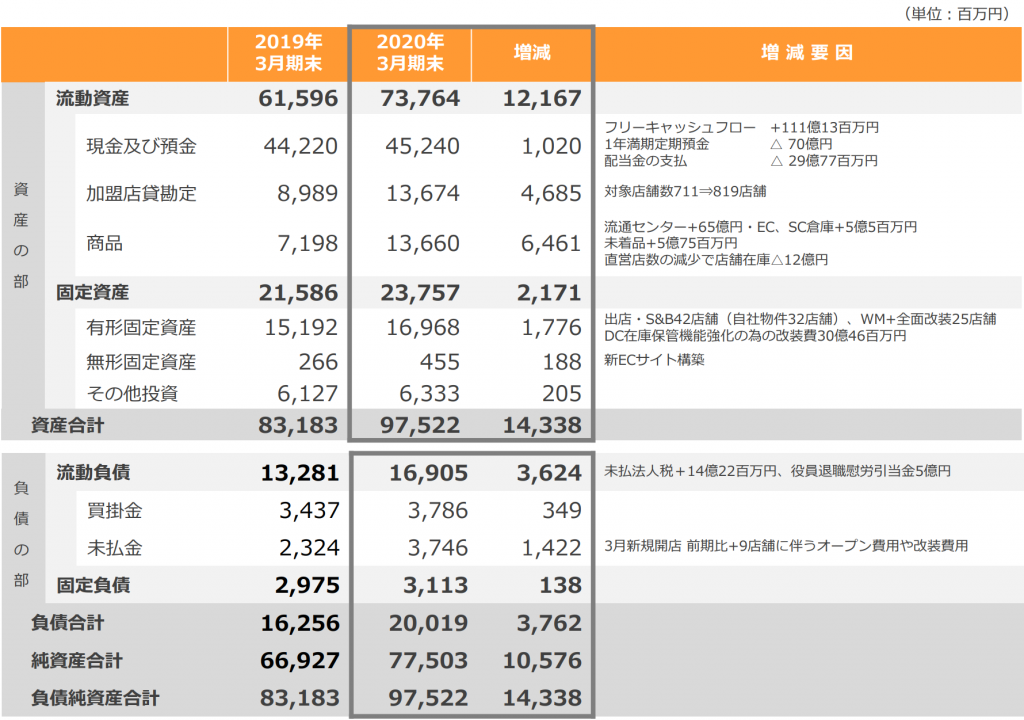

当事業年度末の総資産は975億22百万円となり、前事業年度末に比べ143億38百万円増加。

流動資産は737億64百万円となり、前事業年度末に比べ121億67百万円増加。これは主に商品が64億61百万円、加盟店貸勘定が46億85百万円、現金及び預金が10億20百万円それぞれ増加したことによるもの。

固定資産は237億57百万円となり、前事業年度末に比べ21億71百万円増加。これは主に有形固定資産の建物が11億1百万円、工具、器具及び備品が5億6百万円、構築物が1億54百万円、投資その他の資産の繰延税金資産が2億24百万円それぞれ増加したことによるもの。

負債

当事業年度末の負債合計は200億19百万円となり、前事業年度末に比べ37億62百万円増加。

流動負債は169億5百万円となり、前事業年度末に比べ36億24百万円増加。これは主に未払法人税等が14億29百万円、未払金が14億22百万円、役員退職慰労引当金が5億円、買掛金が3億49百万円それぞれ増加した一方で、未払消費税等が1億77百万円減少したことによるもの。

固定負債は31億13百万円となり、前事業年度末に比べ1億38百万円増加。これは主に資産除去債務が1億62百万円増加した一方で、リース債務が39百万円減少したことによるもの。

純資産

当事業年度末の純資産合計は775億3百万円となり、前事業年度末に比べ105億76百万円増加。これは主に当期純利益を133億69百万円計上した一方で、配当金を29億78百万円支払いしたことによるもの。

この結果、自己資本比率は、前事業年度末に比べ1.0ポイント低下し79.5%

次にキャッシュフローについてみていきます。

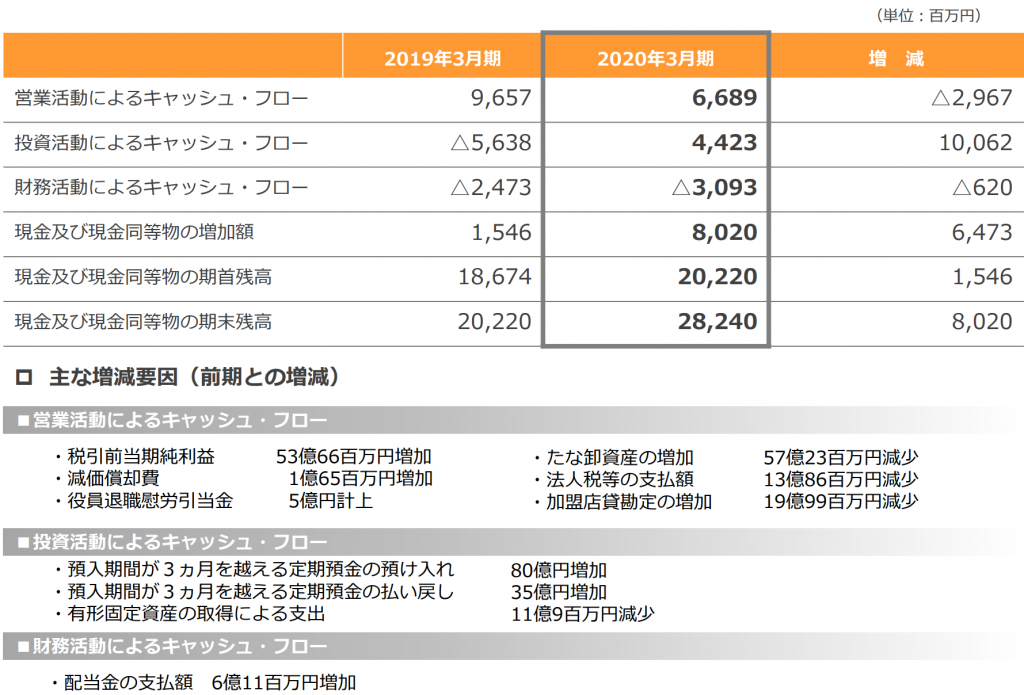

当事業年度における現金及び現金同等物(以下「資金」という。)は、営業活動によるキャッシュ・フローで66億89百万円、投資活動によるキャッシュ・フローで44億23百万円それぞれ得られた一方で、財務活動によるキャッシュ・フローで30億93百万円支出した結果、当事業年度末の資金は前事業年度末に比べ80億20百万円増加し282億40百万円。

営業キャッシュ・フロー

営業活動により得られた資金は66億89百万円(前年同期比29億67百万円減)であり、これは主に税引前当期純利益が200億95百万円、減価償却費12億5百万円、役員退職慰労引当金の増加額5億円に対し、たな卸資産の増加額64億52百万円、法人税等の支払額56億75百万円、加盟店貸勘定の増加額46億85百万円によるもの。

投資キャッシュ・フロー

投資活動により得られた資金は44億23百万円(前年同期比100億62百万円増)であり、これは主に預入期間が3ヶ月を超える定期預金の預入による支出170億円、店舗の建設に伴う有形固定資産の取得による支出22億38百万円に対し、預入期間が3ヶ月を超える定期預金の払戻による収入240億円によるもの。

財務キャッシュ・フロー

財務活動により使用した資金は30億93百万円(前年同期比6億20百万円増)であり、これは主に配当金の支払額29億77百万円によるもの。

次に今後の見通しについてみていきます。

今後の見通しにつきましては、新型コロナウイルス感染症の世界的拡大により、経済に与える影響が深刻化しており、予測不能な状況となっております。国内市場においては、オリンピック効果による健康志向を背景にスポーツ型レジャー“アスレジャー”人気の高まりで「機能性ウエア」需要の増大が見られました。一方で、他業態からの参入も相次ぎ競合の激化が懸念されています。

このような環境の中で当社は、商品政策では、機能や価格、デザインでお客様に「驚いて」いただくPB商品の開発強化で、競合他社との差別化をさらに鮮明にし、一層の客層拡大に取り組みます。また、生産管理体制を強化し、販売計画を春夏・秋冬の2シーズン制から4シーズン制へ移行することで店舗オペレーションの効率化を図ります。

販売政策では、ECの強化として、店舗在庫を活用したClick&Collect自社通販サイトでオムニチャネルを推進し、店舗への送客をさらに推し進めます。また、次世代店舗フォーマットの標準化として、新規出店より売場面積の拡張と駐車場台数の増加に取り組み、ワークマンプラス効果の最大化を図ります。販売促進では、良質アンバサダーの発掘とSNSでの情報発信力を強化し、潜在顧客の発掘とリピーター化を促進します。

物流政策では、倉庫内作業の効率化と配送コースの見直しでコスト削減を図ります。また伊勢崎流通センターの増床工事を期内に着工、物流インフラの強化に取り組みます。

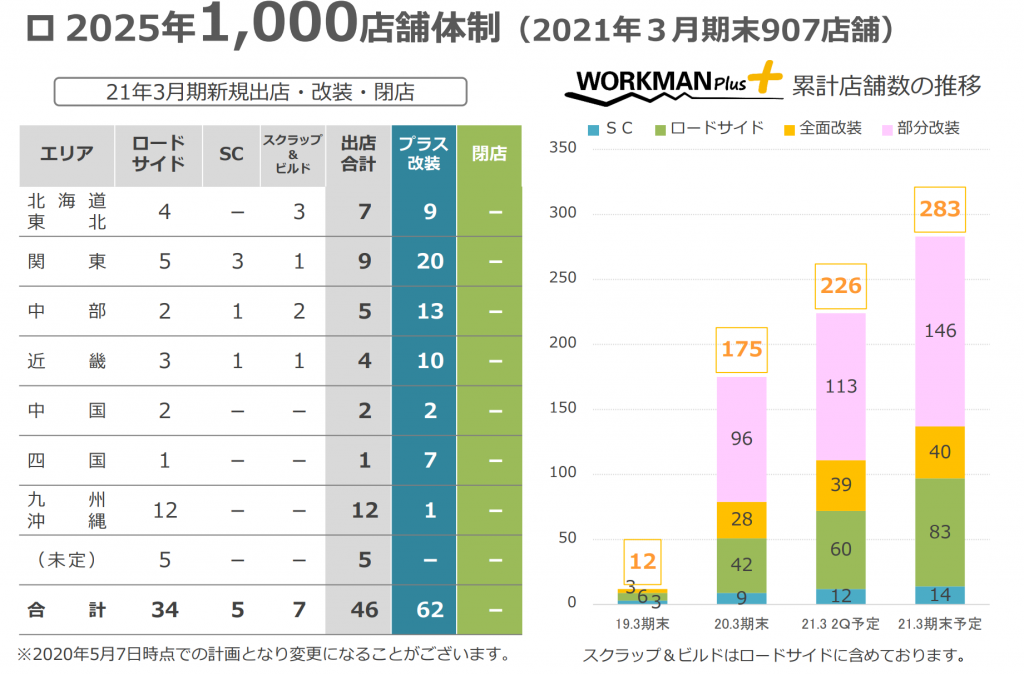

出店政策では、新規出店は全てワークマンプラスを計画し、合わせて既存店のワークマンプラスへの改装を進め展開を加速いたします。ロードサイド34店舗、インショップ5店舗、スクラップ&ビルド7店舗、既存店改装62店舗でワークマンプラスは108店舗増加、全体では宮崎県への初出店で全都道府県へのネットワークが完成、合計907店舗(ワークマンプラス283店舗)となります。

(新型コロナウイルス感染症に関するリスク情報)

・サプライチェーンでは、PB商品の生産拠点が中国、ASEAN諸国に集中しており、各国の感染状況次第では生産稼働率の低下や物流面で商品の入荷遅延リスクが潜在化しております。

・販売では、緊急事態宣言を受けて、店舗の臨時休業や時短営業の実施、外出自粛に伴う消費マインドの低下など、当社の業績に影響を及ぼす可能性があります。

上記を踏まえ、現時点では業績に与える不確定要素が多いことから、適正かつ合理的な算出が困難であるため、2021年3月期の業績予想につきましては公表を見送ることといたします。今後、業績への影響度合いの確認ができ、適正かつ合理的な算出が可能になりましたら、速やかに公表いたします。(決算短信原文まま)

決算資料を読む限り、良好な決算だと思われます。

営業利益が前年同期比で40%も伸びており、営業キャッシュフローにおいてもプラスに転換しました。

今後も出店数は増加する計画としており、業績の拡大はまだまだ見込めそうです。

新型コロナウイルスにより、次期の業績見通しは立たないとのことですが、これは市場関係者は織り込んでいるものと思われるため、そこまで材料視されないと思われます。

店舗での販売がほとんどであるため、ECでの販売促進が課題になるかと思います。しかしながら、ワークマンの衣料品は機能性を売りとしているため、実店舗で試着してから購入する傾向が他のアパレルよりも顕著にあると思われます。

そのため、EC販売への移行はそれほど定着しないかもしれません。