コニカミノルタ(4902)の決算資料をまとめてみた。

5月26日発表のコニカミノルタの決算資料を1~2分で読めるようにまとめてみました。

早速損益計算書から見ていきます。

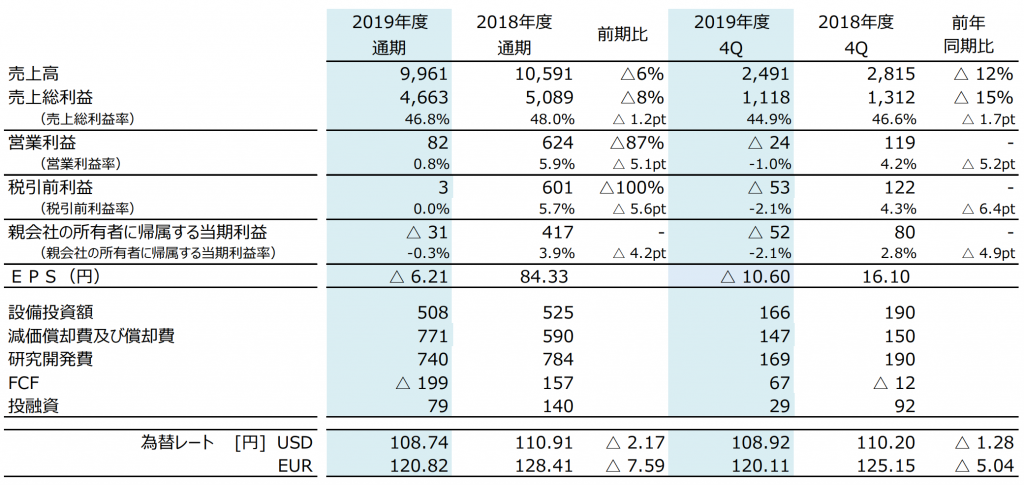

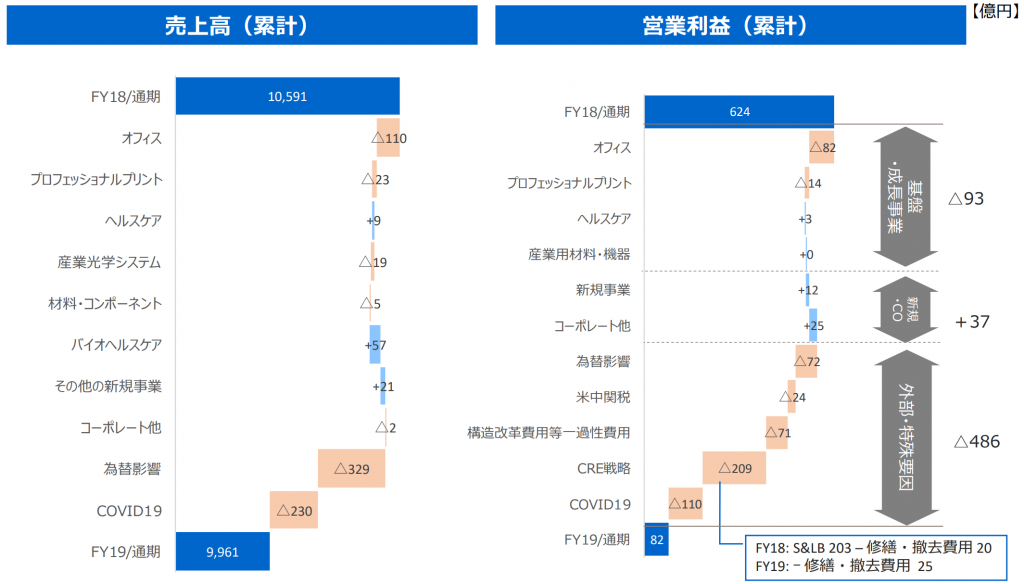

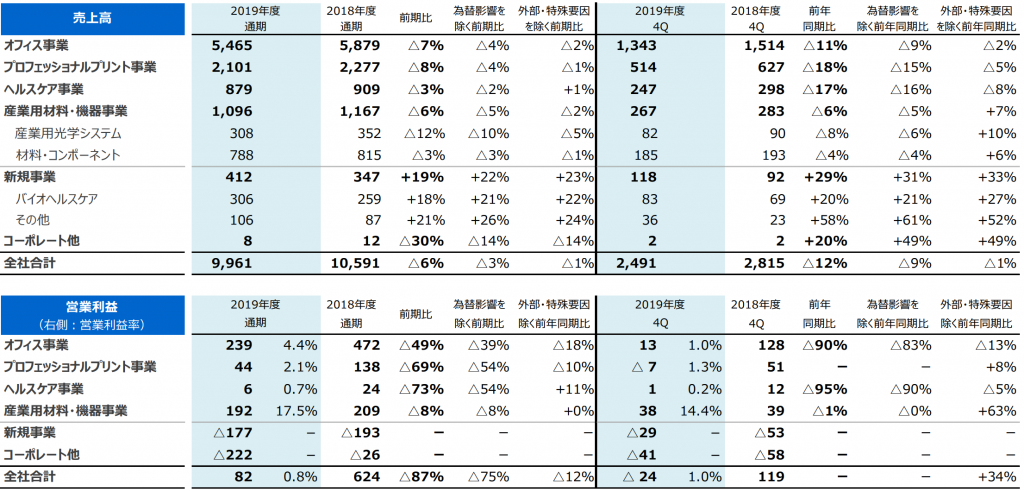

当期における当社グループの連結売上高は、9,961億円(前期比6.0%減)。前期比での円高影響は△329億円。

事業セグメント別では、オフィス事業は、欧州がけん引して回復の兆しを見せていたが、中国や北米での販売減の影響を受けて減収、プロフェッショナルプリント事業のプロダクションプリントユニットは、北米がけん引して為替を除く実質での増収に転じていたが、ASEANを除く全地域で販売減となり減収となった一方、成長事業と位置付ける産業印刷では実質増収を維持。

ヘルスケア事業は中国を除く地域で販売が伸長したものの、中国での減収が影響し、減収。産業用材料・機器事業は、機能材料ユニットでは顧客の在庫調整による影響、IJコンポーネントユニットや計測機器ユニットでは主要顧客が中国に多く、新型コロナウイルス感染症の影響を受けたことなどにより、減収。なお、新型コロナウイルス感染症の連結売上高への影響額は、230億円程度と見積もっている。

では、セグメントごとに見ていきます。

オフィス事業

オフィスユニットでは、当第3四半期連結会計期間に新製品効果でカラー機の販売台数が増加に転じたが、販売活動が最も活発になる2月から3月にかけて、新型コロナウイルス感染症の影響により、特に中国においてA3複合機の販売台数が大きく減少。日本や欧州では新型コロナウイルス感染症の影響が出始めたが、ロックダウン前までの新製品効果などによりカラー機の販売台数は前年並みとなった一方、カラー高速機の主力市場である北米では、期末に向けて2月に新製品を投入したタイミングでのロックダウンが大きく影響し、直販を中心に販売台数が減少。これらにより当期のカラー機の販売台数は前期比で減少に転じ、モノクロ機は前期比での減少幅が拡大した。

ITサービスユニットでは、採算向上のため一部のITサービスのメニューを絞り込み、サービスサポートの標準化・自動化により更なる収益性向上を図っていたが、3月に売上が減少し、当期としても減収と。

これらの結果、当事業の売上高は5,464億円(前期比7.0%減)、営業利益は米中貿易摩擦による関

税19億円や構造改革費用58億円を計上したことも影響し、238億円(同49.4%減)。

プロフェッショナルプリント事業

プロダクションプリントユニットでは、当第3四半期連結会計期間に品質最適化ユニット「IQ501」による価値訴求などの施策効果もあり北米での復調が見られ、2月に発売した当社初の高速機「AccurioPress(アキュリオプレス)C14000シリーズ」の受注も順調で大量印刷領域への進出を果た

したが、新型コロナウイルス感染症の影響による顧客への設置遅延や投資抑制、投資判断の延期

により、ASEANを除く全地域で販売台数が減少。

産業印刷ユニットでは、インクジェットデジタル印刷機の「AccurioJet(アキュリオジェット)KM

-1」の販売は直販で大きく伸長。ラベル印刷機とデジタル加飾印刷機の販売は新製品や販売能力増強の効果で伸長し、ターゲットとする市場でトップクラスのシェアを継続。

マーケティングサービスユニットでは、高付加価値サービスへのシフトを継続し、米国やアジアがけん引して販売は伸長したが、2月後半からの顧客企業のマーケティング活動減退や、オンデマンド印刷を展開するキンコーズでの店舗来客の減少により減収。

これらの結果、当事業の売上高は2,100億円(前期比7.8%減)、営業利益は米中貿易摩擦による関

税5億円やマーケティングサービスユニットにおける子会社ののれんの減損損失16億円の計上をした

ことも影響し、43億円(同68.5%減)となりました。

ヘルスケア事業

ヘルスケアユニットでは、DR(デジタルラジオグラフィー)は、日本、欧州、アジアは年間を通じて販売数量を伸ばし、米州は南米の販売が好調に推移したことで、全体として販売数量は前期比で増加。超音波診断装置は日本では産科向け新製品の効果と透析・麻酔等の新領域向け販売数量の増加により当期を通じて販売を順調に伸ばし、海外でも欧米、アジアを中心に販売が伸長。ヘルスケアユニット全体では、新型コロナウイルス感染症の影響により中国での売上が減少したこともあり、減収。

医療ITユニットでは、北米でPACS(医用画像保管・管理システム)の大型案件を受注し、日本でもPACSの販売が堅調に推移。また、アジアにおいてもPACSの販売を開始し、当期後半の厳しい経済環境の中で増収を維持。

これらの結果、当事業の売上高は878億円(前期比3.4%減)、営業利益は子会社の拠点売却に係る

固定資産評価減5億円を計上したことも影響して、6億円(同73.1%減)となりました。

産業用材料・機器事業

材料・コンポーネント分野では、機能材料ユニットで高付加価値製品の販売へのシフトが堅調に推移したが、当期後半に顧客の一時的な在庫調整などの影響を受け、通期ではやや減収。前期まで仕込んできた新樹脂フィルムは顧客認定が進み販売を開始しており、商品ポートフォリオの転換・顧客層の広がりは計画どおり進捗。光学コンポーネントユニットは、プロジェクタ用レンズの販売が当期を通じて堅調に推移したが、その他の光学部品の販売が減少し減収。

IJコンポーネントユニットは、新型コロナウイルス感染症拡大の影響で販売が急減速し減収。これらにより、材料・コンポーネント分野全体として減収。

産業用光学システム分野では、計測機器ユニットで、物体色向け計測器の需要の停滞傾向が新型コロナウイルス感染症による事業活動の制限によってさらに強まり、光源色向け計測器は前期に見られたディスプレイ製品の多様化に伴う大口需要が当期に減少した影響を当期後半で持ち直しつつあったところ、新型コロナウイルス感染症により事業活動が制限されたり、中国での通関に通常より時間を要した結果、顧客への納品が翌期に持ち越され、ユニット全体で減収。中国や韓国の顧客からの引き合いは継続しており、当期末から商談が再開しつつある。

これらの結果、当事業の売上高は、1,096億円(前期比6.1%減)、営業利益は192億円(同8.3%

減)。

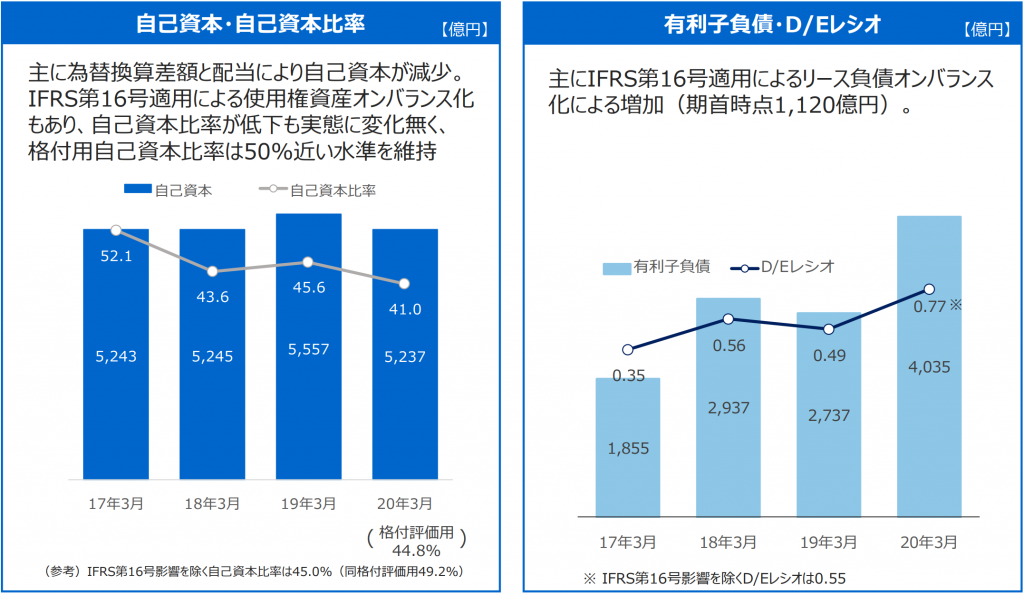

次に財政状態についてみていきます。

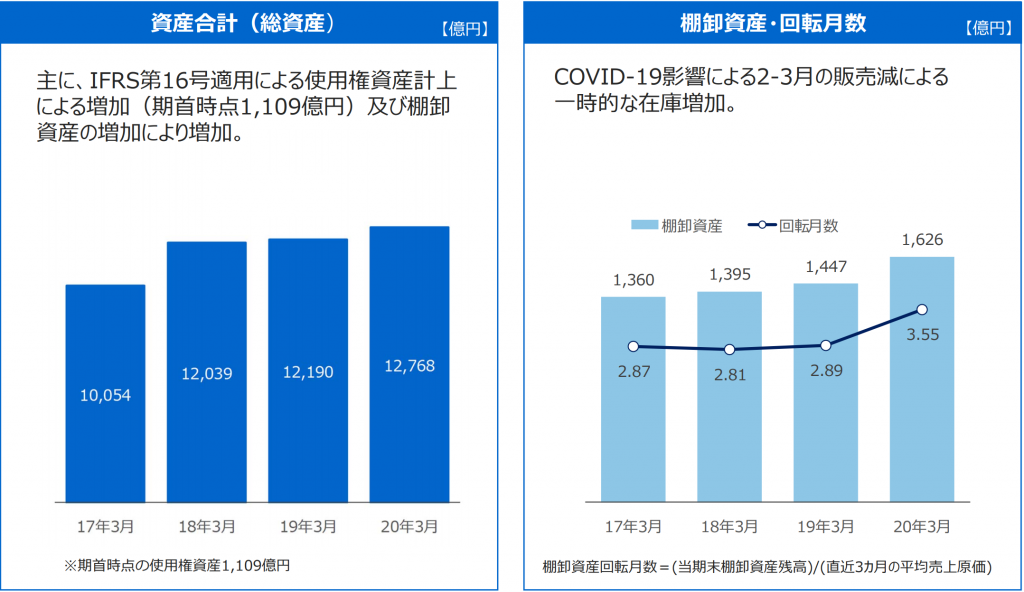

当連結会計年度末(以下「当期末」)の資産合計は、前期末比577億円(4.7%)増加し1兆2,767

億円。これは主に、IFRS第16号「リース」(以下「IFRS第16号」)適用等による有形固定資産の増加1,023億円、棚卸資産の増加178億円、現金及び現金同等物の減少349億円、営業債権及びその他の債権の減少147億円、のれん及び無形資産の減少83億円、その他の金融資産の減少56億円によるもの。

負債合計については、前期末比899億円(13.8%)増加し7,430億円。これは主に、IFRS第16号適用によるリース負債の増加1,142億円、社債及び借入金の増加155億円、営業債務及びその他の債務の減少123億円、その他の金融負債の減少94億円、未払法人所得税の減少75億円によるもの。

資本合計については、前期末比322億円(5.7%)減少し5,337億円。

親会社の所有者に帰属する持分合計は、前期末比319億円(5.7%)減少し5,237億円となりまし

た。これは主に、その他の資本構成要素(主に在外営業活動体の換算差額)の減少224億円、剰余金

の配当による減少148億円によるもの。

これらの結果、1株当たり親会社所有者帰属持分は1,058.29円となり、親会社所有者帰属持分比率

は4.6ポイント減少の41.0%となりました。

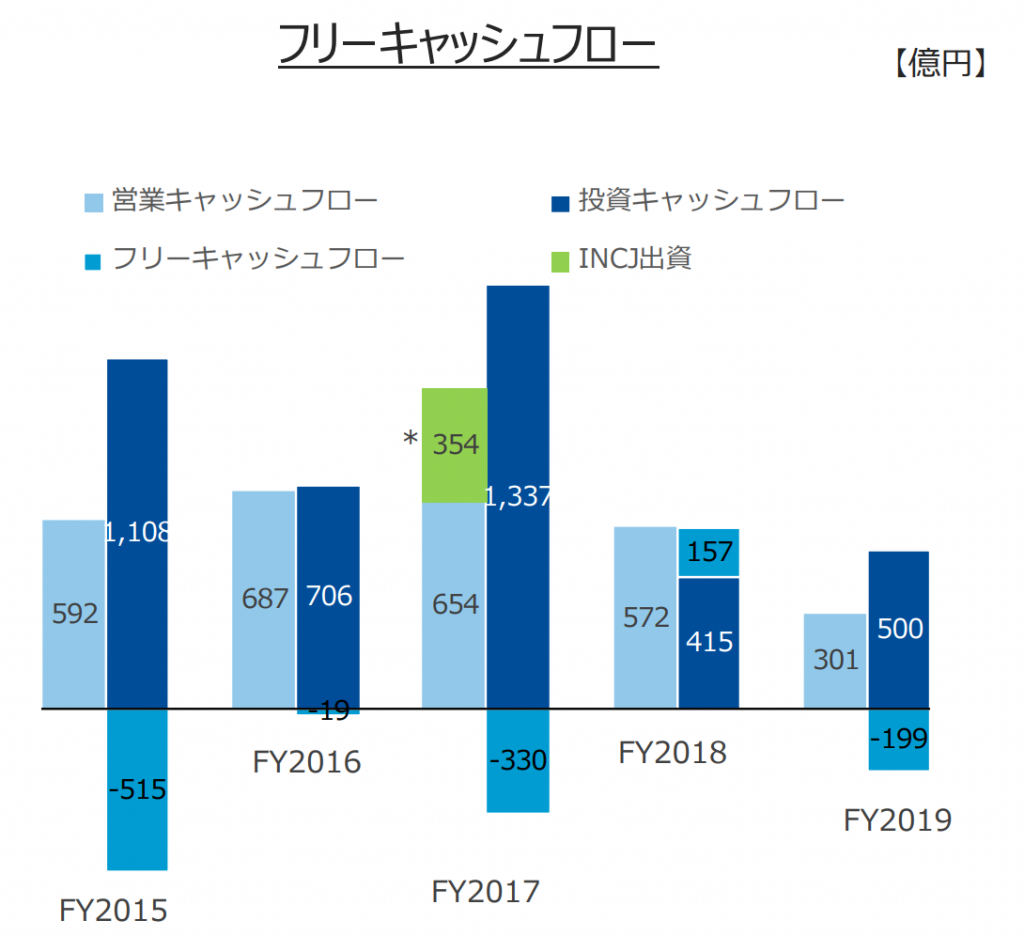

次にキャッシュフローについてみていきます。

当期の連結キャッシュ・フローの状況は、営業活動によるキャッシュ・フロー301億円の収入と、投資活動によるキャッシュ・フロー500億円の支出の結果、営業活動によるキャッシュ・フローと投資活動によるキャッシュ・フローを合計したフリー・キャッシュ・フローは198億円のマイナス。

また、財務活動によるキャッシュ・フローは119億円の支出。

そのほかに、現金及び現金同等物に係る為替変動の影響額があり、当期末の現金及び現金同等物の残高は、前期末比349億円減少の899億円。

営業キャッシュ・フロー

税引前利益2億円、減価償却費及び償却費771億円等によるキャッシュ・フローの増加と、棚卸資産の増加による減少231億円、営業債務及びその他の債務の減少による減少48億円、法人所得税の支払157億円等によるキャッシュ・フローの減少により、営業活動によるキャッシュ・フローは301億円の収入。

投資キャッシュ・フロー

有形固定資産の取得による支出366億円、無形資産の取得による支出129億円、子会社株式の取得による支出63億円等があり、投資活動によるキャッシュ・フローは500億円の支出。

この結果、営業活動によるキャッシュ・フローと投資活動によるキャッシュ・フローを合計したフ

リー・キャッシュ・フローは198億円のマイナス(前期は156億円のプラス)となりました。

財務キャッシュ・フロー

短期借入金の純増加額116億円、社債の発行及び長期借入309億円等の収入と、社債の償還及び長期借入金の返済208億円、リース負債の返済187億円、配当金の支払148億円等の支出により、財務活動によるキャッシュ・フローは119億円の支出(前期は402億円の支出)。

次に今後の見通しについてみていきます。

新型コロナウイルス感染症の拡大により、世界各地において経済活動が制限される状況が続いております。現時点では、この新型コロナウイルス感染症の収束時期の見通しは立っておらず、様々なリスクと機会が想定されます。かかる状況におきましては、業績予想を合理的に算定することが困難であるため、翌連結会計年度の業績予想を未定とさせていただきます。今後、業績予想の算定が可能になった時点で、速やかに公表いたします。なお、当社における当面のリスクと機会は以下のように考えております。

オフィス事業、プロフェッショナルプリント事業及び新規分野の「Workplace Hub(ワークプレイス ハブ)」においては、顧客企業の在宅勤務や事業活動の制限により、製品購入判断や設置の遅延、商談機会の制約や長期化、印刷量の減少が想定されます。一方、在宅勤務などの新しい働き方を支援する当社のITサービス・ソリューションや「Workplace Hub」は、主要顧客である中堅・中小企業や官公庁に強固な情報セキュリティを確立しながら遠隔での協働を実現するソリューションとして販売機会の拡大が想定されます。

ヘルスケア事業及び新規分野のバイオヘルスケアにおいては、病院における一般患者や被検者の減少、当社からの病院や製薬企業への訪問が制約されることなどにより、販売の一時的な減少が想定されます。一方、新型コロナウイルス感染症の収束後にはこれらの需要は戻ってくるものと見ており、加えて感染症対応も含めた持続可能な医療環境を支援する当社の遠隔画像診断システム、Ⅹ線動態解析とAI読影支援システム、医療画像管理と施設間連携をサポートする「infomity(インフォミティ)」、遠隔診療やカウンセリングシステムなどの販売機会の拡大が想定されます。また、当社は米国政府からの要請を受け、企業向けPCR検査の受託準備に入っています。創薬支援においては新型コロナウイルス治療薬の研究を支援するべく取り組んでいます。

産業用材料・機器事業においては、顧客企業のFPD(フラットパネルディスプレイ)製造ライン増設の遅延や最終製品の需要増減の影響が想定されます。一方、新しい働き方の広がりに伴って需要の拡大が期待されるノートPCやタブレット、スマートフォンなどの中小型ディスプレイ用の部材販売や、顧客製造ラインの検査工程の自動化による省人化を支援する当社独自のソリューションなどの販売機会の拡大が想定されます。

財務基盤については、手元流動性の確保を一層進めており、金融機関からの資金調達の実行や未使用コミットメントラインの維持、追加のコミットメントラインの締結を進めるなど、十分な流動性を確保しています。また、必要最低限の在庫水準の徹底、及び、設備投資や投融資の選別と抑制によるキャッシュフローマネジメントの強化、費用も投資という考え方により効率化を進めてまいります。

決算資料を読む限り、かなりコロナウイルスの影響を受けたように思えます。売上高は−6%程度ですが、営業利益は−87%と、利益が大幅に縮小しました。

資料を読むと、オフィス事業と外部・特殊要因が営業利益を圧迫したようです。

外部・特殊要因は一時的なものであれば、すぐに業績は回復するかと思います。ただ気になるのが、コロナの売上高への影響を230億円と見積もっていることから、コロナがなかったとしても、営業利益は大幅に減少していた可能性があります。決算説明資料だと、CRE戦略による影響がかなり影響していることから、今後もCRE戦略を注視しながら、業績を見ていく必要がありますね。

今回の決算では、ポジティブな要素が見受けられないことから、明日の株価は市場環境が良くない限り、あまり期待できなさそうですね。