ファナック(6954)の決算資料をまとめてみた。

4月24日発表のファナックの決算資料を1~2分で読めるようにまとめてみました。

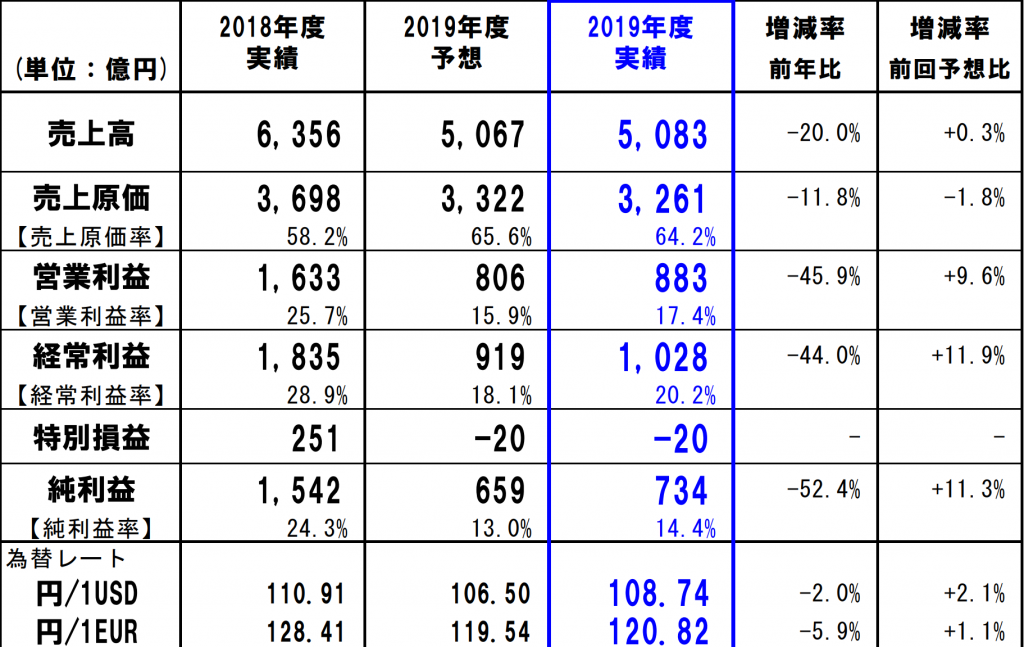

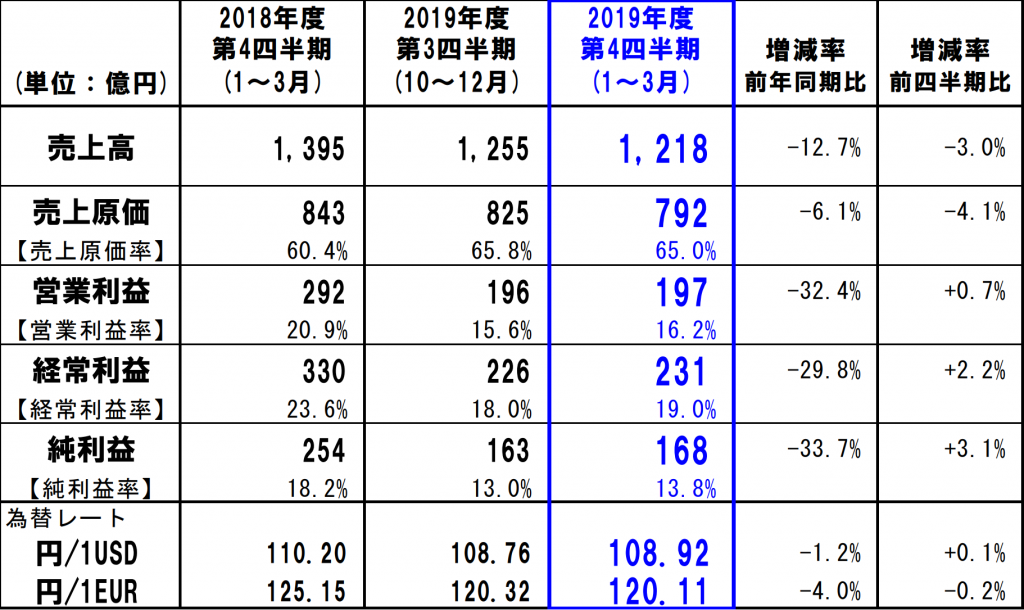

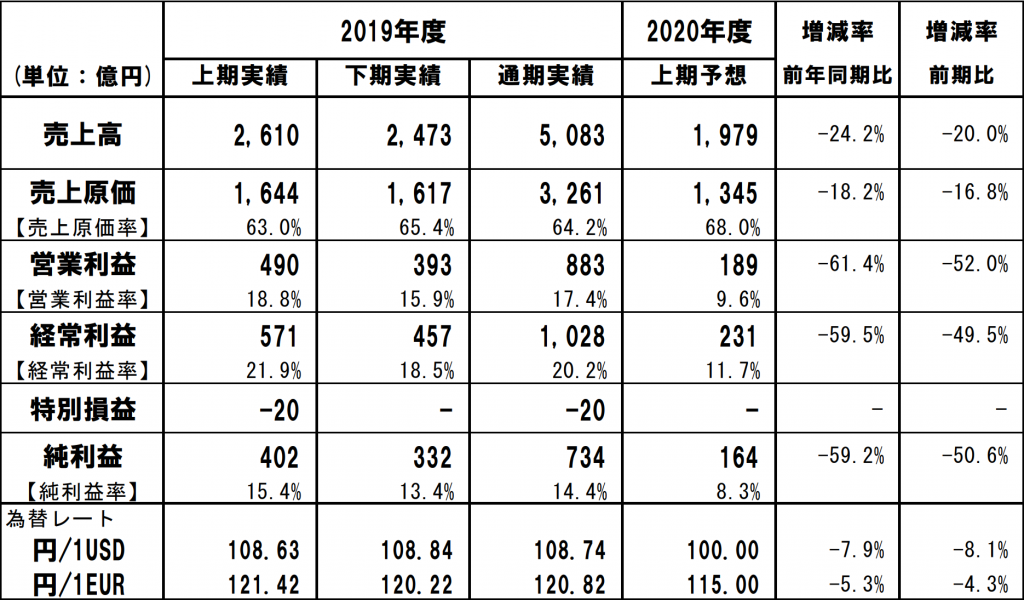

早速損益計算書から見ていきましょう。

2019 年度における連結業績は、

売上高が 5,082 億 52 百万円(前期比 20.0%減)

経常利益が 1,028 億 16 百万円(前期比 44.0%減)

当期純利益が 733 億 71 百万円(前期比 52.4%減)

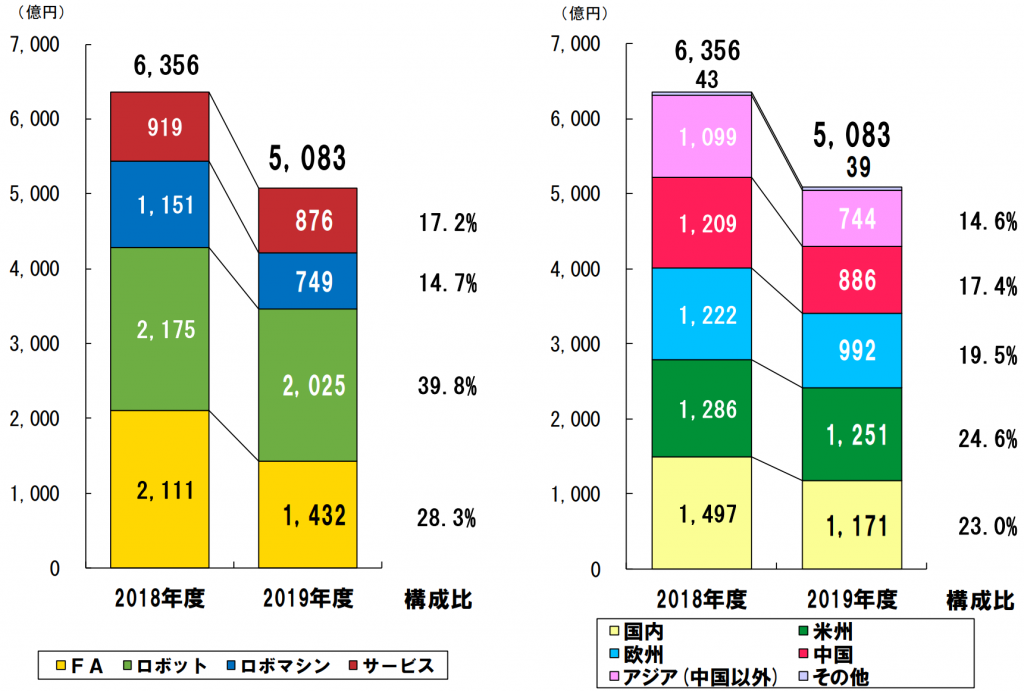

[FA 部門]

CNCシステムの主要顧客である工作機械業界において、米中貿易摩擦の影響等を受け、中国市場での機械需要が落ち込んだほか、中国市場に大きく依存している台湾でも機械需要が落ち込み。日本国内、欧州についても、設備投資抑制の動きを受け、需要が落ち込んだ。また、韓国や前期堅調であったインドでも、内需の弱さ等により低調に推移。世界的に、機械需要への影響が大きい自動車関連への投資が冷え込んでいる状況。

これらの結果、当社グループのCNCシステムの売上高は前年度に比べ減少。レーザについては、拡販に努めたが、海外メーカとの競争がさらに厳しさを増している。FA 部門の連結売上高は、1,432億47百万円(前期比32.1%減)、全連結売上高に対する構成比は 28.3%

[ロボット部門]

ロボット部門については、米州では堅調に推移。国内では自動車産業向けが若干増加、一般産業向けが若干減少。中国および欧州では、自動車産業向け、一般産業向けともに売上が低調。

これらの結果、ロボット部門全体の売上高は前年度に比べ減少。ロボット部門の連結売上高は、2,024 億91百万円(前期比6.9%減)、全連結売上高に対する構成比は39.8%

[ロボマシン部門]

ロボマシン部門については、ロボドリル(小型切削加工機)は、IT関係の一時的需要がほぼなくなったが、自動車部品市場への拡販に注力。しかしながら、自動車関連も当期後半から減速したため、売上が減少。ロボショット(電動射出成形機)は、自動車部品、IT関係、医療市場向けを中心に粘り強く拡販に努めたが、売上は若干減少。ロボカット(ワイヤカット放電加工機)についても、中国市場を中心に売上が減少。ロボマシン部門の連結売上高は、749億12百万円(前期比34.9%減)、全連結売上高に対する構成比は14.7%

[サービス部門]

サービスについては、「サービス ファースト」のキーワードのもと、サービス体制の強化、IT技術の積極的な導入による効率アップ、サービス技術の向上、サービスツールの充実などを進めた。世界中に260 以上のサービス拠点を置き、108ヶ国をカバーする体制を構築し、お客様の工場でのダウンタイムを最小限にするための迅速な保守サービス活動を行っている。サービス部門の連結売上高は、876億2百万円(前期比 4.7%減)、全連結売上高に対する構成比は17.2%

次に財政状況を見ていきます。

資産合計は、前年度末比1,128億41百万円減の1兆5,124億99百万円。

負債合計は、前年度末比305億60百万円減の1,496億34百万円。

純資産合計は、前年度末比822億81百万円減の1兆3,628億65百万円。

なお当社は、当社の株主還元方針(5 ページ)に基づき、発行済株式総数の5%を超える自己株式(8,930株、88百万円)を2019年5月31日付で消却。(本消却に伴う純資産合計額への影響はない。)

次にキャッシュフローを見ていきます。

当期における現金及び現金同等物(以下「資金」という。)は、前年度末比927億6百万円減の5,150億8百万円。

営業キャッシュ・フロー

営業活動の結果得られた資金は、前年同期比328億66百万円減の1,448億72百万円であり、これは主に税金等調整前当期純利益が減少したことによるもの。

投資キャッシュ・フロー

投資活動の結果使用した資金は、前年同期比390億24百万円減の843億19百万円であり、これは主に有形固定資産の取得による支出が減少したことによるもの。

財務キャッシュ・フロー

財務活動の結果使用した資金は、前年同期比321億42百万円減の1,407億26百万円であり、これは主に配当金の支払額が減少したことによるもの。

次に今後の見通しについてみていきます。

今後の新型コロナウイルス感染症の拡大の程度や収束時期を現時点で合理的に予想することが困難なこと、IT関係の一時的需要が引き続き見込めない状況が続くことに加え、貿易摩擦の影響を含む各国の関税政策や為替動向などの様々な不透明な要因から、総じて予断を許さない状況が続くものと思われる。

2021年3月期第2四半期(累計)の連結業績見通しには、現時点で当社が把握可能な情報に基づいて、新型コロナウイルス感染症の拡大による影響を見込んでいるが、当予想は大きく変動する可能性がある。

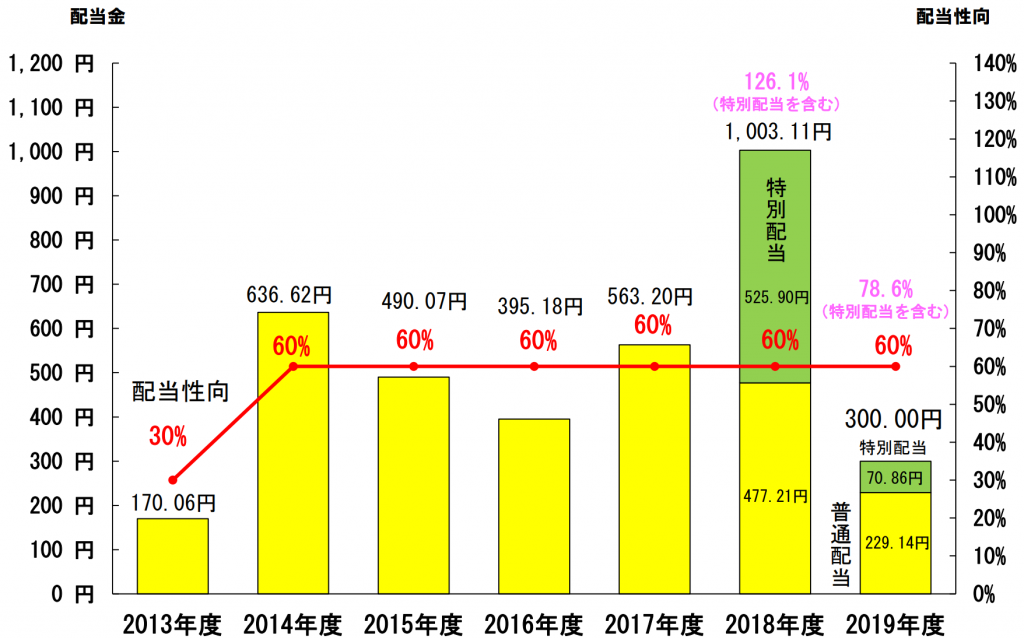

当社は、株主の皆様への利益還元につきましては、以下の基本方針に基づき行う。

1.配当について

連結配当性向60%を基本方針として実施する。

2.自己株式取得について

成長投資とのバランスを考慮し、株価水準に応じて、自己株式取得を機動的に行う。

3.自己株式の消却について

自己株式の保有は発行済株式総数の5%を上限とし、それを超過する部分は原則毎期消却する。

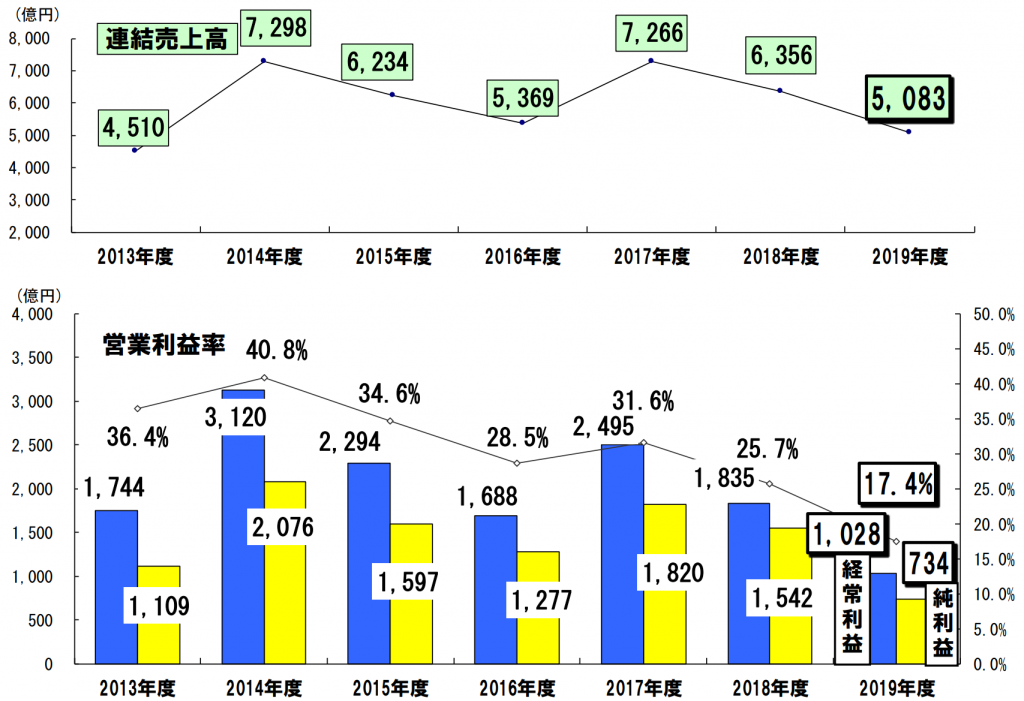

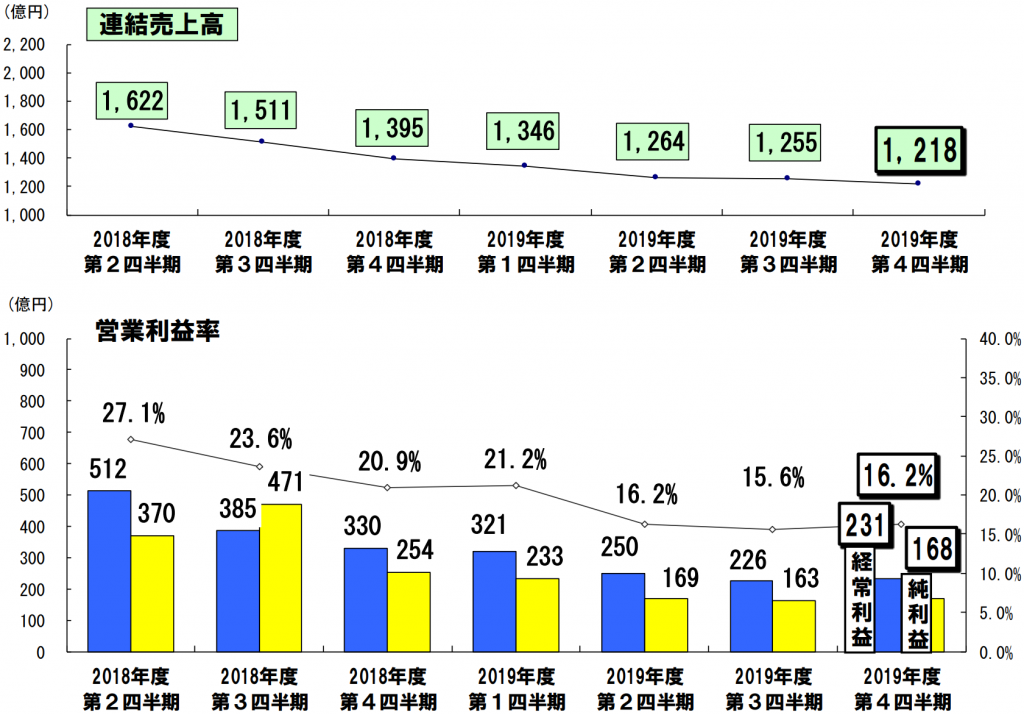

決算資料を読む限り、かなり厳しい結果になったように見受けられます。昨年に比べ営業利益が約45%、純利益が52%減少しました。米中貿易戦争に加え、コロナウイルスの影響をもろに受けてしまいました。

さらに今後の見通しについても、更に営業利益及び純利益が60%近く減少すると見込んでいます。しかもこの業績予想はあくまで決算発表時点においての見通しであるため、不確実性が大きくこの予想から大幅に業績がずれる可能性があります。

2020年度においても配当性向は60%を維持するものの、2019年度より利益を上げられる状況ではないため、実質大幅な減配が起こるものと思われます。

ファナックは景気敏感株であるため、コロナの影響は他の株よりも大きく出てしまいます。

今回の決算発表の内容では、悪材料出尽くしになるとは考えれず、さらに株価が下落する可能性があります。

株価が上昇するためには、業績の見通しを良い意味で裏切ることが必要です。つまり、ファナックの予想よりも早くコロナウイルスが収束し、世界中の経済活動が再開する可能性があるということを投資家が想起する状況になる必要があります。

そこまでの状況になることは現時点では考えにくいため、しばらくは株価が低調に推移するものと思われます。