ブリジストン(5108)の決算資料読んでみた。

財務諸表勉強のため、ブリジストン(5108)の決算資料を読んでみました。

今回も決算説明資料を基に見ていきましょう。

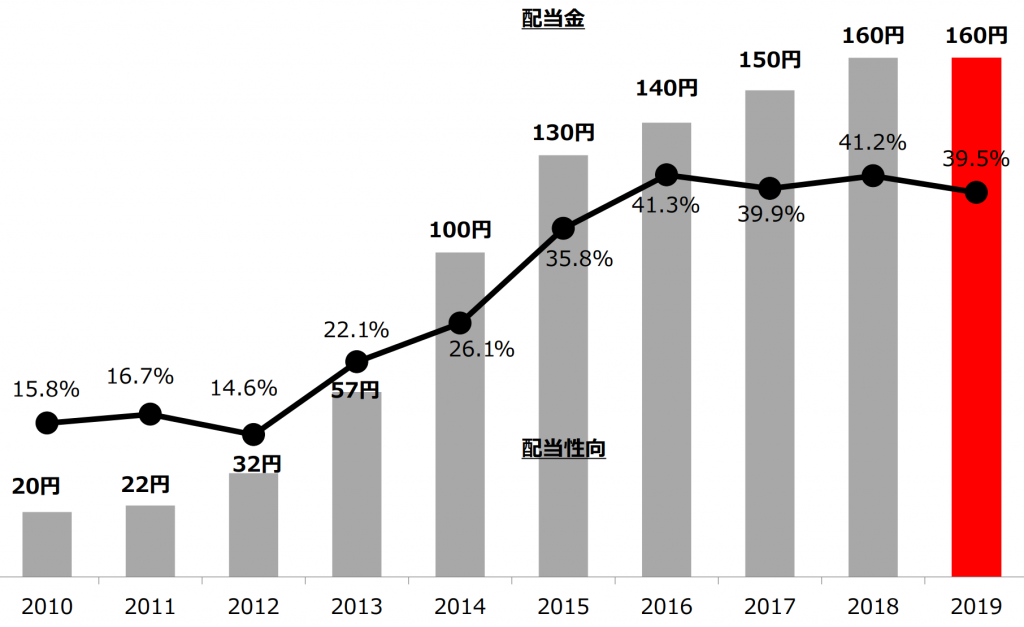

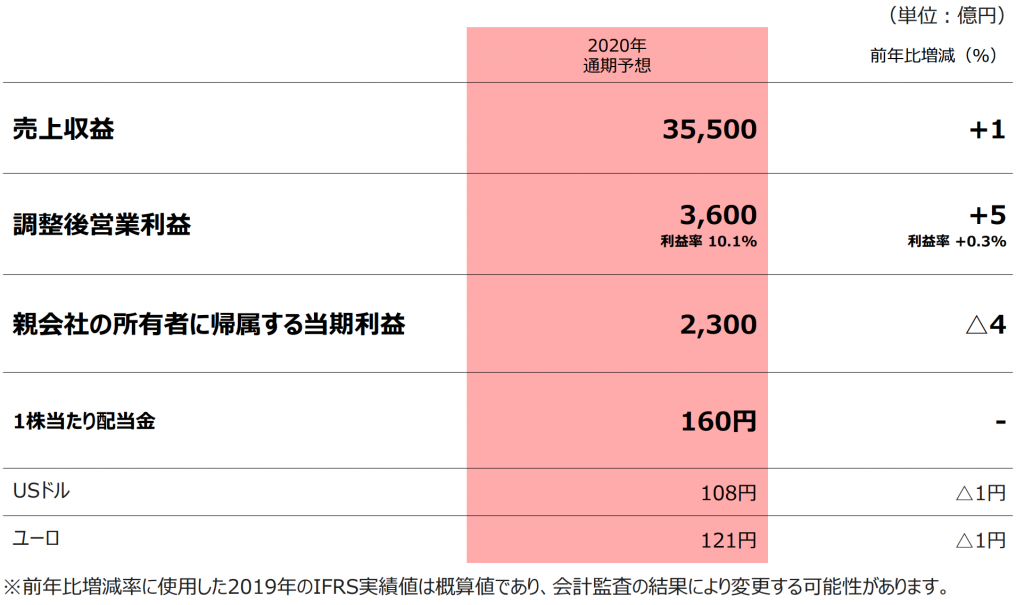

「利益配分については、総合的な勘案の基、連結配当性向20%~40%を目安に安定した配当を継続的に実施する」とのこと。

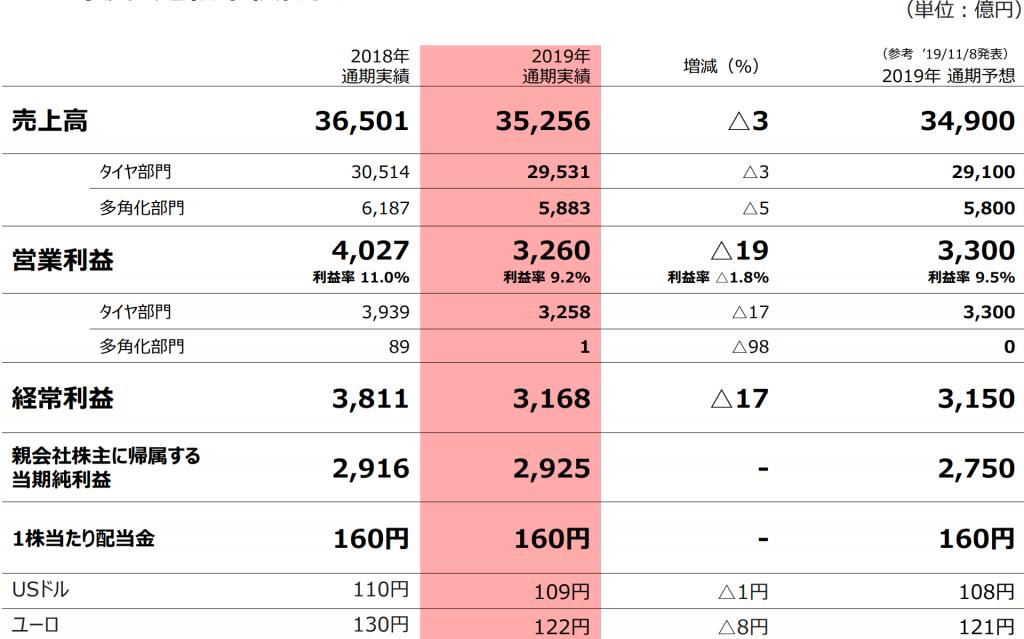

当期は1株あたり中間配当80円、期末配当80円の年間160円を予定。

次期の配当も1株あたり中間配当80円、期末配当80円の年間160円を予定。

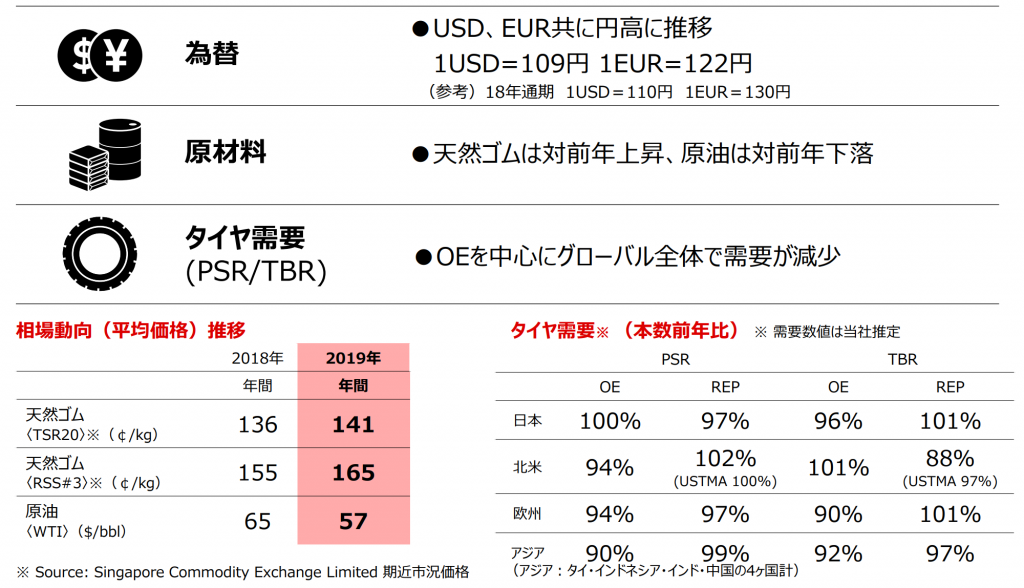

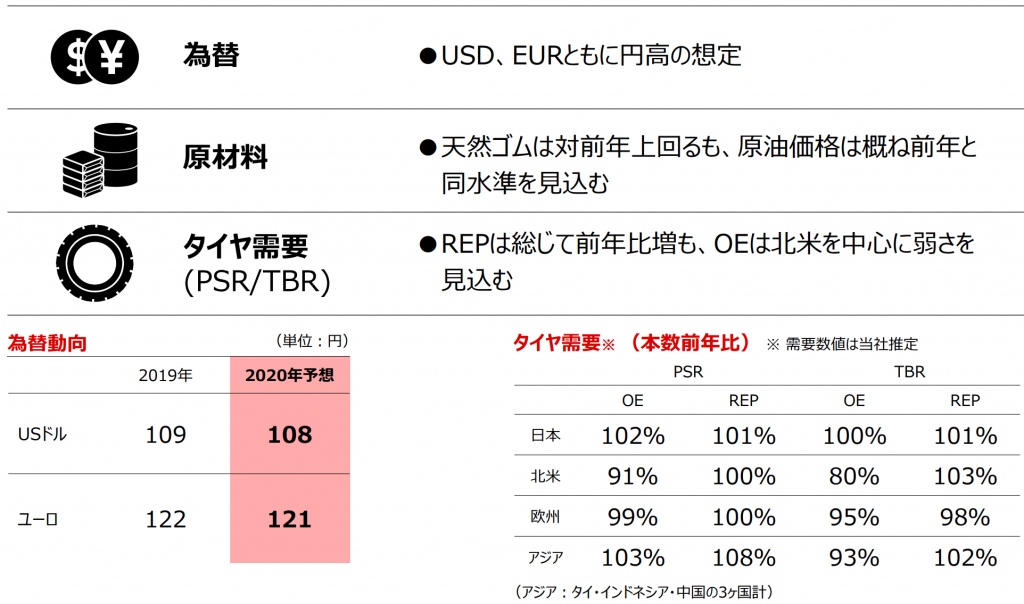

やはり2019年度は為替が予想よりも円高に推移したようですね。また、天然ゴムの価格も上昇したことが向かい風となりました。

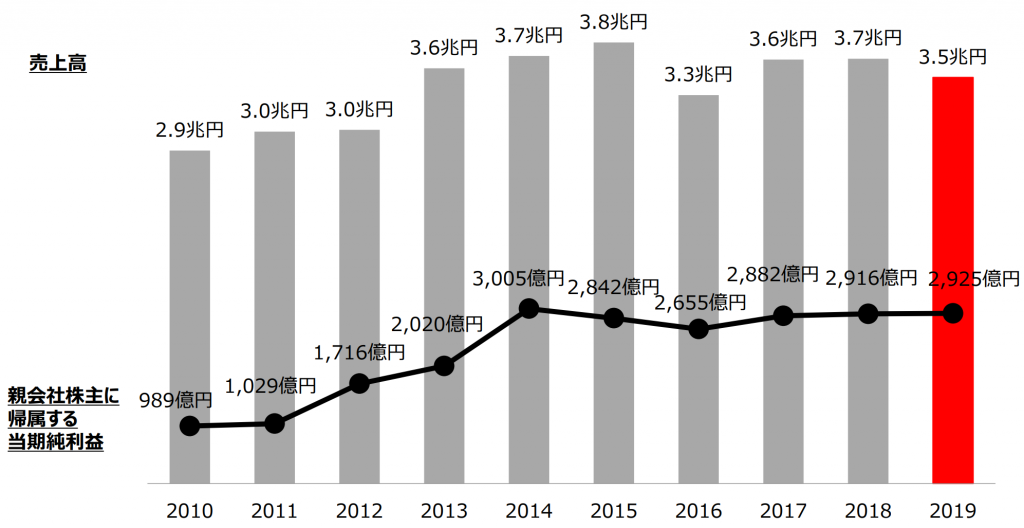

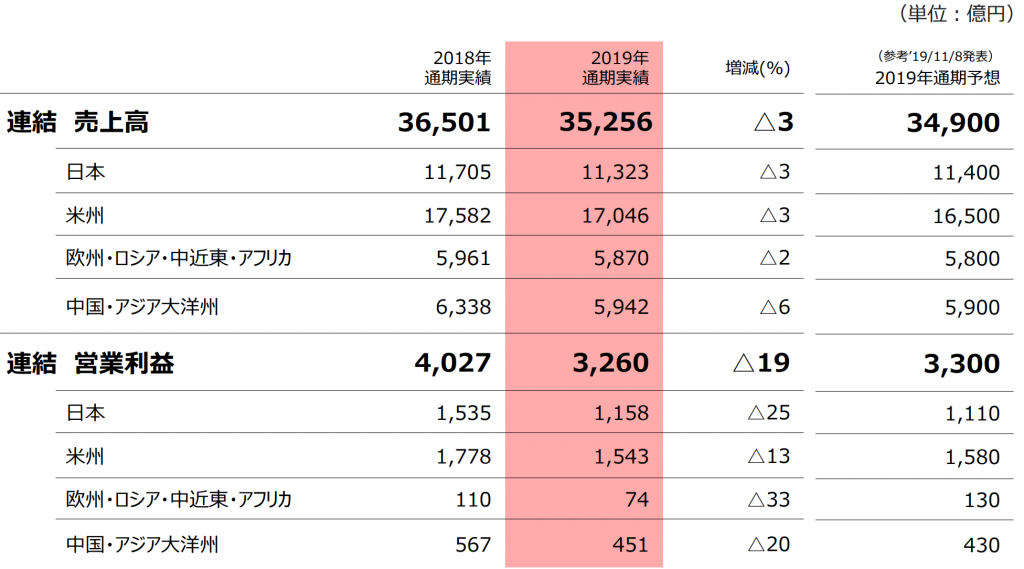

売上高は35,256億円(前期比3%減)、営業利益3,260億円(前期比19%減)、経常利益3,168億円(前期比17%減)、親会社株主に帰属する当期純利益2,925(前期並)となりました。

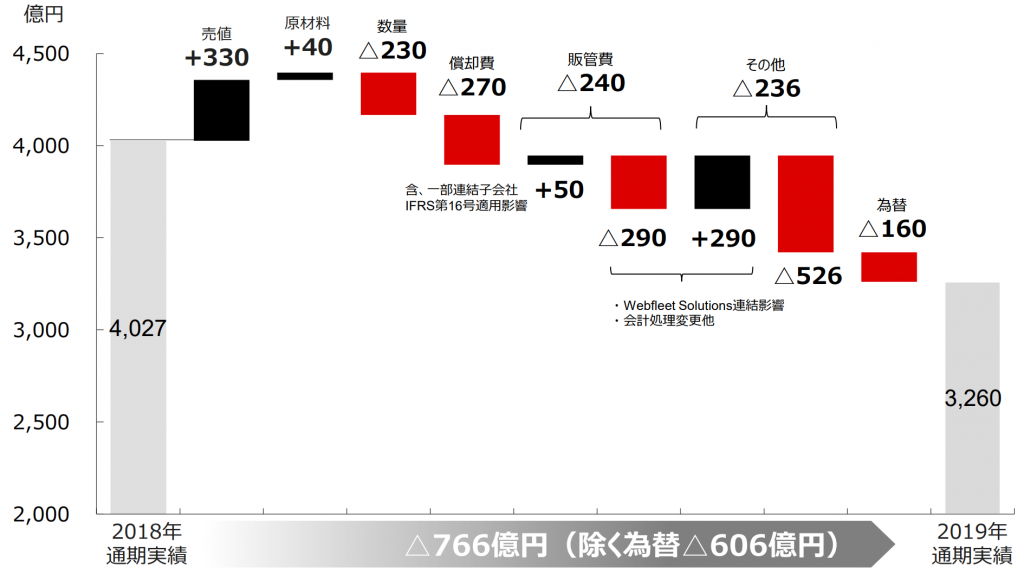

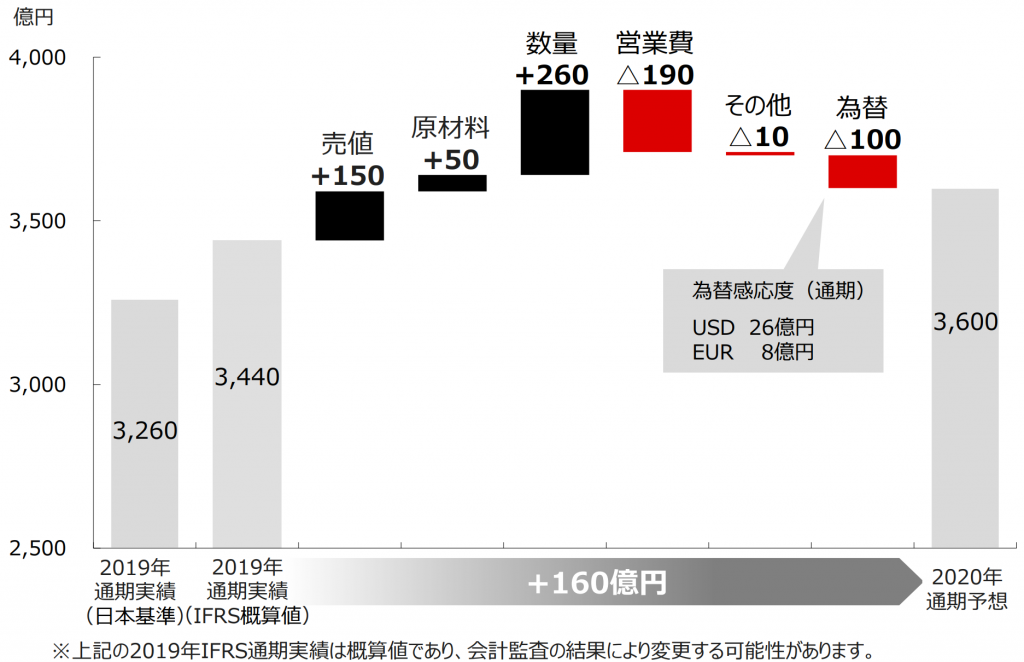

販売数量の減少、償却費・販管費・為替及びその他要因により、前年より営業利益が766億円マイナスとなりました。

日本では、乗用車及び小型トラック用タイヤ、並びにトラック・バス用タイヤの販売本数は前年並みに推移。

米州では、北米タイヤ事業において、乗用車及び小型トラックタイヤ、トラック・バス用タイヤの販売本数は前年を下回りました。

中国・アジア・大洋州では、乗用車及び小型トラック用タイヤ、トラック・バス用タイヤの販売本数は前年を下回りました。

特殊タイヤについて、建設・鉱山用車両用超大型・大型ラジアルタイヤの販売本数は前年並みに推移。

この結果、 売上高は35,256億円(前期比3%減)、営業利益3,260億円(前期比19%減) となりました。

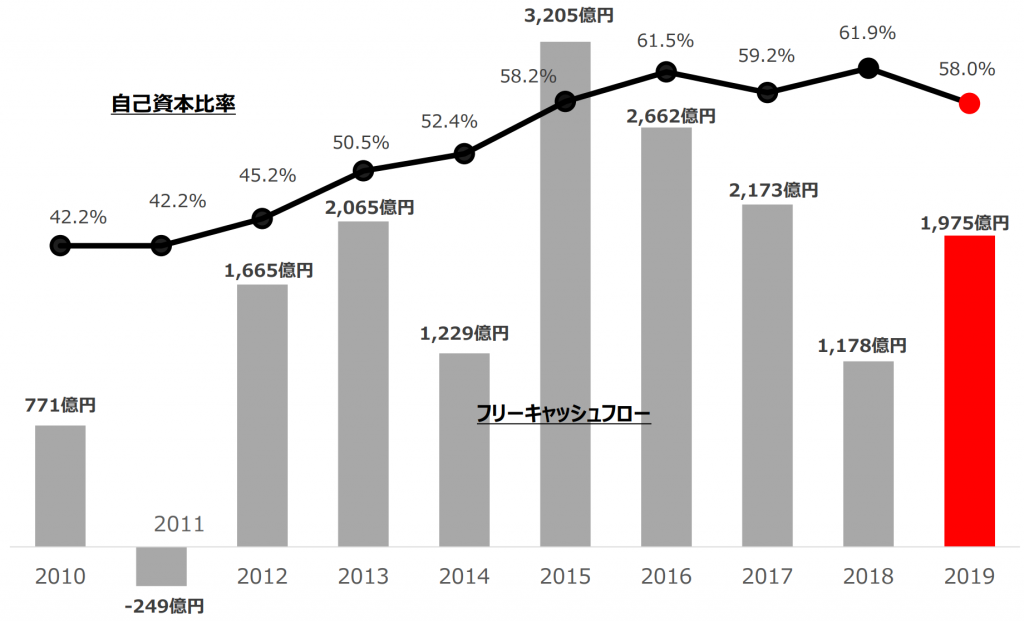

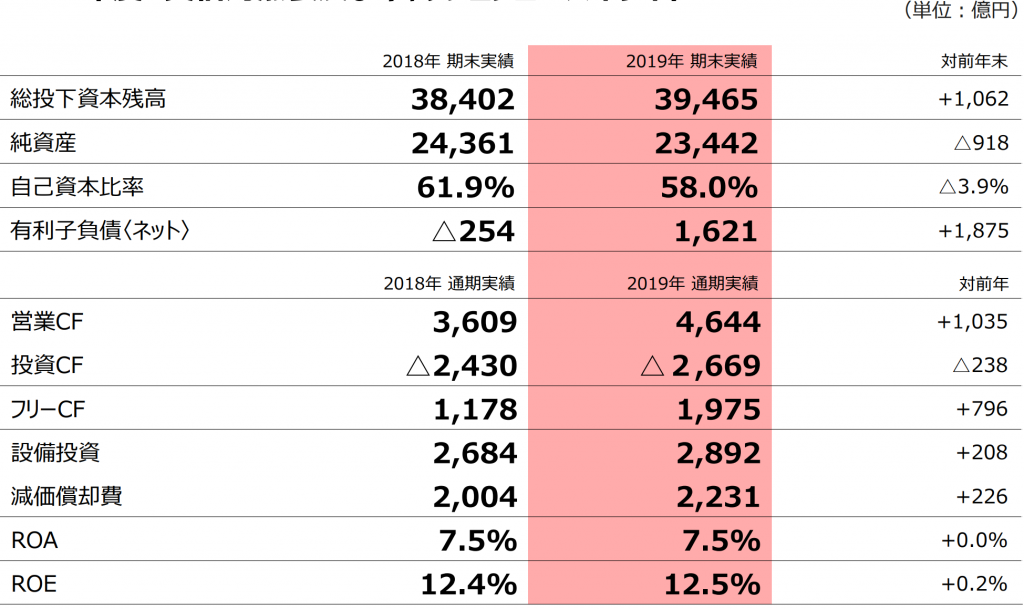

キャッシュフローは以下の通り。

営業キャッシュフロー

「営業活動による資金収支は、4,644億円の収入(前期比1,035億円の収入増)となりました。これは法人税等の支払額797億円(前期は1,437億円)があったものの、税金等調整前当期純利益4,072億円(前期は4,277億円)や、減価償却費(2,004億円)があったことによるもの」とのこと。

投資キャッシュフロー

「投資活動による資金収支は、2,669億円の支出(前期比238億円の支出増)となりました。これは有形固定資産の売却による収入381億円(前期は82億円)や、投資有価証券の売却による収入871億円(前期は205億円)があったものの、有形固定資産の取得による支出2,705億円(前期は2,575億円)や、連結の範囲の変更に伴う子会社株式の取得による支出1,103億円(前期は23億円)などによるもの」とのこと。

財務キャッシュフロー

「財務活動による資金収支は1,986億円の支出(前期比395億円の支出増)となりました。これは、短期借入金及びコマーシャル・ペーパーの増加額351億円(前期は243億円)や、社債の発行による収入2,000奥苑(前期は収入無)などがあったものの、長期借入金の返済による支出233億円(前期は449億円)や、社債の償還による支出700億円(前期は200億円)、リース債務の返済による支出130億円(前期は53億円)、自己株式の取得による支出2,000億円(前期は支出無)、配当金の支払額1,176億円(前期は1,202億円)などがあったことによるもの」とのこと。

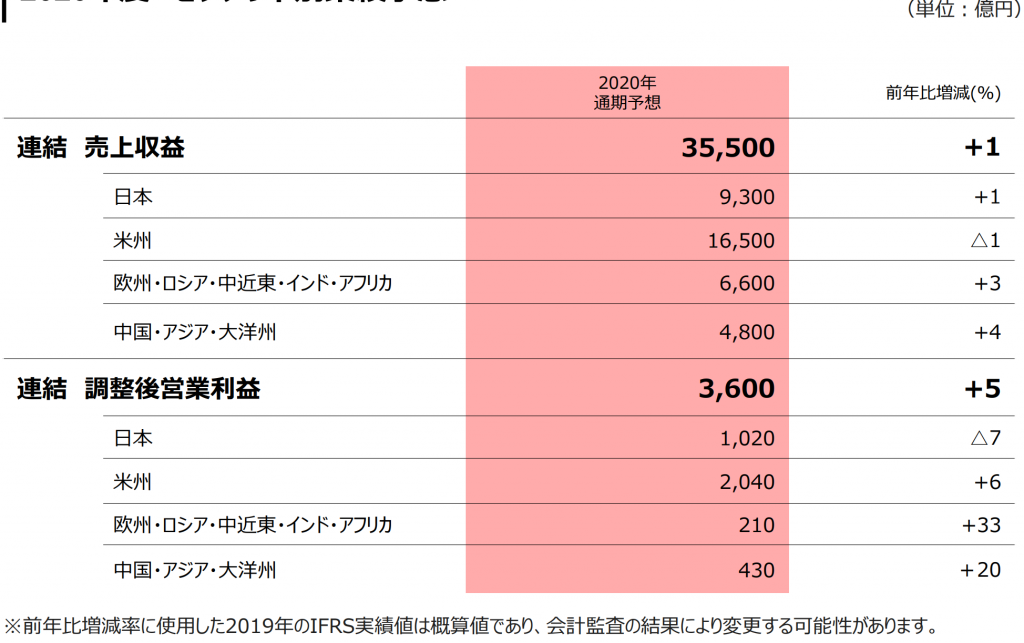

次期の事業環境については、為替・原材料・タイヤ需要とも今期よりも悪化するものと予想している模様。

事業環境は悪化する者の営業利益は今期と同水準を見込んでいる模様。

予想では、販売数量の上昇が為替や営業費の大半を吸収できると想定している様子。

決算資料を読む限りは、まずまずな決算だったように思えます。事業環境は良くない中、会社予想通りの決算を出せたことは評価できると思います。

一方で、配当性向は上限40%としていることから、これ以上の増配はしばらく望めそうにありません。

来期は事業環境を悪く見積もっているため、例えば為替が円安に進めば収益が良化し、市場コンセンサス以上の業績を出せる可能性はあります。

しかしながら、コロナウイルスによる市場心理の悪化、Brexitの本格化、アメリカ大統領選挙等、次期は不確実性が多くあるため、株を購入するのであれば、相当円高が進んだときにした方が良さそうです。