パーソルホールディングス(2181)の決算資料をまとめてみた。

5月15日発表のパーソルホールディングス(2181)の決算資料を1~2分で読めるようにまとめてみました。

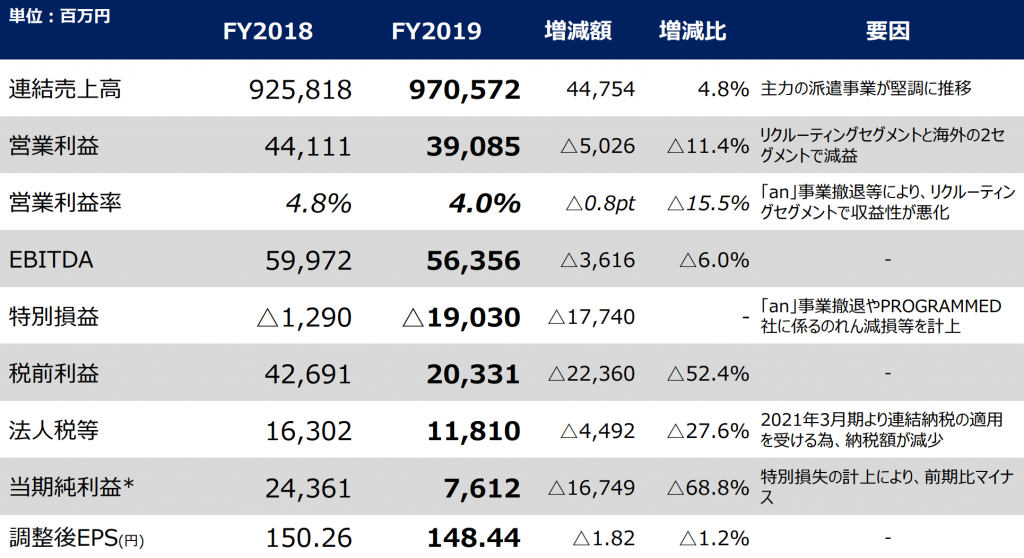

早速損益計算書から見ていきましょう。

当連結会計年度の連結売上高は、過去最高となる970,572百万円(前連結会計年度比4.8%増)を計上。一方、利益面では、当社グループの主力事業である派遣・BPOセグメントおよびITOセ

グメントは増益だが、リクルーティングセグメントおよび海外の2セグメントが減益となったことか

ら、営業利益は、39,085百万円(同11.4%減)、経常利益は39,361百万円(同10.5%減)。

また、リクルーティングセグメントのアルバイト・パート求人メディア「an」事業終了に係る事業再編損(3,186百万円)、PROGRAMMEDセグメントのスタッフィング事業に係るのれん減損損失(13,378百万円)等の特別損失を合計19,375百万円計上したことから、税金等調整前当期純利益は20,331百万円。

また、2021年3月期より連結納税の適用を受けることから、法人税等調整額が減額た。以上の結果、親会社に帰属する当期純利益は、7,612百万円(同68.8%減)。

では、セグメント別に見ていきます。

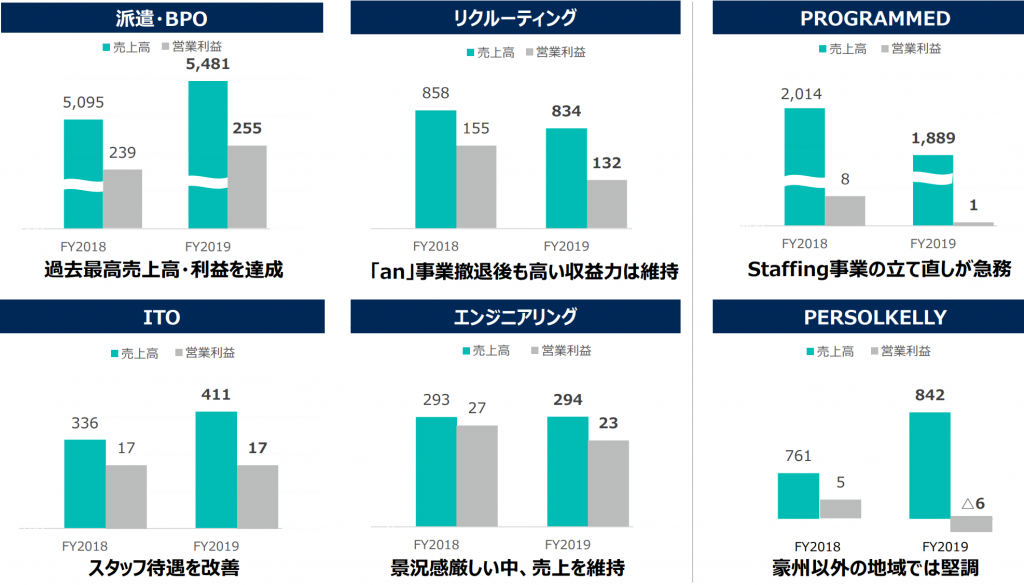

a. 派遣・BPOセグメント

本セグメントは、国内で事務領域を中心に幅広い業種に対応した人材派遣事業に加え、受託請負のBPO

(Business Process Outsourcing)事業、事務職を中心とした人材紹介事業等を展開。

当連結会計年度における売上高は、548,134百万円(前連結会計年度比7.6%増)、営業利益は、25,555百万円(同6.5%増)。

売上高は、人材派遣事業では、稼働日が前連結会計年度より3日減少したものの、2018年12月に買収した株式会社アヴァンティスタッフの売上寄与に加え、事務領域を中心に稼働者数が前連結会計年度を大きく上回った結果、増収。また、BPO事業も受託する案件が増加したことにより増収。

営業利益は、増収に加え、適切なコストコントロールを実施したこと等により増益。

b. リクルーティングセグメント

本セグメントは、顧客企業の正社員の中途採用活動を支援する人材紹介事業、求人メディア事業等を展開。

当連結会計年度における売上高は、83,449百万円(前連結会計年度比2.8%減)、営業利益は、13,268百万円(同14.7%減)。

売上高は、第2四半期連結累計期間までは、企業の採用意欲は旺盛で人材紹介事業を中心に好調に推移。しかしながら、第3四半期連結会計期間に入って以降、徐々に人材需要の減退傾向が強まった影響を受けたこと、加えて「an」事業終了(2019年11月)により、減収。

営業利益は、人材紹介事業の売上高の伸びが鈍化したことに加え、「an」事業の人員の配置転換による売上高人件費比率が上昇した結果、減益。

c. PROGRAMMEDセグメント

本セグメントは、豪州地域にて主にスタッフィング(人材派遣)事業およびメンテナンス事業等を展開。

当連結会計年度における売上高は、現地通貨ベースでは2.3%増加したものの、豪ドル安の影響で188,956百万円(前連結会計年度比6.2%減)となり、営業利益は、194百万円(同76.9%減)。

スタッフィング事業は、鉱業や製造業向けの人材派遣を主力だが、豪州経済の低迷もあり、減収。一方、景気影響を受けにくいメンテナンス事業は、大型施設のメンテナンス案件等の寄与により増収。2019年10月より、経営体制を変更しスタッフィング事業の立て直し等を積極的に進めたものの、営業利益は、スタッフィング事業の減収により減益。

d. PERSOLKELLYセグメント

本セグメントは、APAC地域において、人材派遣事業および人材紹介事業を展開。

当連結会計年度における売上高は、84,284百万円(前連結会計年度比10.7%増)、営業損失は、602百万円(前期は営業利益548百万円)。

売上高は、地域全体で米中貿易摩擦等の影響は見られたものの、豪州を除き、概ね増収。利益面では、豪州事業においてシステム障害が発生し、トラブル対応費用に加え売上債権の引当金等の費用を計上したことにより、営業損失を計上。

e. ITOセグメント

本セグメントは、主に内需向けのITシステムの開発・運用・保守・PMO(Project Management Office)等の受託請負事業及びコンサルティングサービスを展開。

当連結会計年度における売上高は、41,182百万円(前連結会計年度比22.4%増)、営業利益は、1,711百万円(同0.5%増)。

売上高は、大手企業や公共機関向けの受託請負が堅調に推移したことに加え、大型コンソーシアム案件等の新規受注を獲得したこと、またクライアントニーズの高まりに対し人員の拡充を行ったことが奏功したこと等により、増収。

営業利益は、増収効果はあったものの、報酬改定に伴い人件費が増加したことにより前連結会計年度並み。

f. エンジニアリングセグメント

本セグメントは、製造業向けの受託開発・請負および人材派遣サービスを提供。

当連結会計年度における売上高は、29,493百万円(前連結会計年度比0.5%増)、営業利益は、2,312百万円(同16.3%減)。

米中貿易摩擦の影響を受け、クライアント企業で開発案件の精査等の動きが見られる等厳しい事業環境の中で、積極的な営業提案活動を行った結果、前連結会計年度並みの売上高を維持。

営業利益は、売上高に占める人材派遣の割合が増えたため減益。

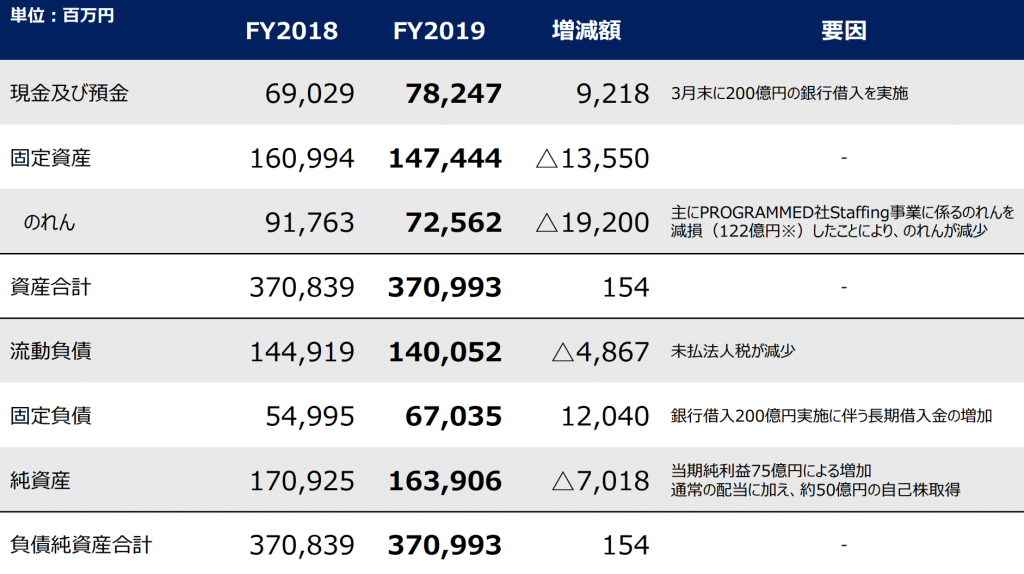

次に財政状態を見ていきます。

当連結会計年度末における資産合計は、前連結会計年度末に比べ154百万円増加し、370,993百万円。

流動資産は13,704百万円増加し、223,549百万円。これは主に、現金及び預金が9,218百万円及び受取手形及び売掛金が5,663百万円増加したことによるもの。

固定資産は13,550百万円減少し、147,444百万円。これは主に、のれんが19,200百万円減少したこと

によるもの。

当連結会計年度末における負債合計は、前連結会計年度末に比べ7,172百万円増加し、207,087百万円。

流動負債は4,867百万円減少し、140,052百万円。これは主に、未払法人税等が4,629百万円減少し

たことによるもの。

固定負債は12,040百万円増加し、67,035百万円。これは主に長期借入金が9,979百万円、リース債務

が2,349百万円増加したことによるもの。

当連結会計年度末における純資産合計は、前連結会計年度末に比べ7,018百万円減少し、163,906百万円。これは主に、剰余金の配当7,003百万円を行ったことや、親会社株主に帰属する当期純利益を7,612百万円の計上等により、利益剰余金が608百万円増加、自己株式が4,981百万円増加、その他有価証券評価差額金が1,875百万円減少したこと等によるもの。

以上の結果、財務指標としては、流動比率が前連結会計年度末の144.8%から159.6%に上昇し、自己資本比率が前連結会計年度末の42.0%から39.9%に下落いたしました。

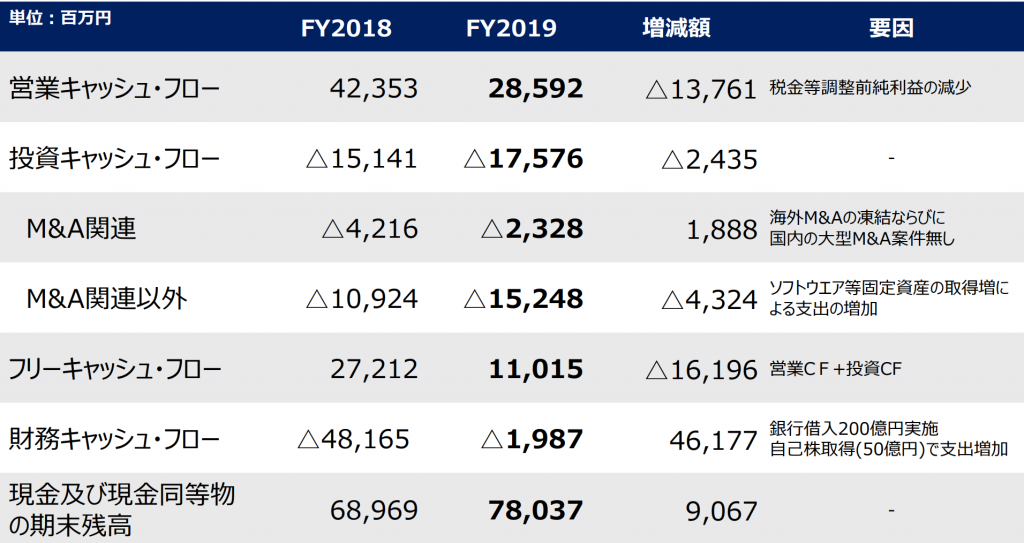

次にキャッシュフローを見ていきます。

キャッシュ・フローの状況

当連結会計年度末における現金及び現金同等物(以下「資金」という。)の残高は、前連結会計年度末に比べ9,067百万円増加し、78,037百万円。

当連結会計年度における各キャッシュ・フローの状況とそれらの要因は、次のとおり。

営業キャッシュ・フロー

営業活動の結果得られた資金は、前連結会計年度より13,761百万円減少し、28,592百万円。これは主に、法人税等の支払額が19,373百万円となった一方、税金等調整前当期純利益が20,331百万円、減損損失が13,378百万円と減価償却費が9,466百万円となったことによるもの。

投資キャッシュ・フロー

投資活動の結果使用した資金は、前連結会計年度より2,435百万円増加し、17,576百万円。これは

主に、無形固定資産の取得による支出が8,496百万円、有形固定資産の取得による支出が4,919百万円となったことによるもの。

財務キャッシュ・フロー

財務活動の結果使用した資金は、前連結会計年度より46,177百万円減少し、1,987百万円。これは主に、長期借入金の返済による支出が10,021百万円となった一方、長期借入による収入が20,000百万円となったことによるもの。

次に今後の見通しについてみていきます。

COVID-19 感染拡大により、グローバルな景気や企業の活動および採用動向にも大きな影響が生じておりますが、COVID-19収束後は、国内において少子高齢化という構造の下、再び、中途採用の積極化、女性や高齢者、外国人等の活躍など、人材サービス業界の社会的役割、ビジネスチャンスは大きいと考えております。人生100年時代の到来とテクノロジーの進化によって、ライフスタイルやはたらき方の本質的で不可逆な変化が起きていく中、COVID-19 の影響により、その変化は加速するものと考えます。

2019年10月に、当社グループの実現したい世界として、グループビジョン「はたらいて、笑おう」を掲げました。このビジョン実現のため、中長期経営方針の下、グループ各社において培ってきた強みを活かしながら、今後の長寿命化等の社会の変容に合わせたサービスの提供を通じて、当社グループの社会的価値の向上を図ってまいります。

この方針の下、2021年3月期より、これまでの事業執行体制を新たにするとともに、事業執行をSBU

(Strategic Business Unit)体制に変更することで、意思決定をSBUに権限移譲し、執行の迅速化を図ります。

さらに、意思決定の迅速化とガバナンスの両立を図るため、独立社外取締役比率を原則2分の1以上にすることで、取締役会はモニタリングモデルへ移行するほか、CEOの意思決定を補佐する機関としてHMC(HeadquartersManagement Committee)の設置に加え、HMCの助言機関として、3委員会(投資委員会、人事委員会、リスクマネジメント委員会)を新設いたしました。

先行きは不透明であり、予断を許しませんが、COVID-19影響にも適切に対処するとともに、COVID-19収束後の事業成長の実現に向けた準備を進めてまいります。

2021年3月期業績については、COVID-19感染拡大の程度や範囲、実体経済への影響や回復の時期等が現時点で合理的に想定できないため、通期予想および配当予想は未定とさせていただきます。また、準備策定しておりました2021年3月期を初年度とする3年間の中期経営計画も事業計画の見直しが必要となったため、発表は延期させていただきます。2021年3月期通期業績予想および配当予想、中期経営計画につきましては、2021年3月期第1四半期決算発表時に詳細を開示する予定です。

決算資料を読む限り厳しい結果となったように思えます。

売上高は前年より伸びましたが、純利益が68%減となり、かなり−インパクトのある決算だったように見受けられます。

セグメント別では伸びている分野はありますが、全体的に営業利益を上げられていない印象があります。売り上げが伸びて営業利益が伸びていないため、変に事業が肥大化している可能性があります。営業キャッシュフローが前期よりも減っているため、売上高が伸びていても安心できる内容ではないですね。

次期については、スピード感をもって各事業を筋肉質にしないと大きく赤字に転落するかもしれませんね。

週明けの株価はネガティブに反応するか、悪材料出尽くしと捉えられ上げるか、注目ですね。