小松製作所(6301)の決算資料をまとめてみた。

5月18日発表の小松製作所(6301)の決算資料を1~2分で読めるようにまとめてみました。

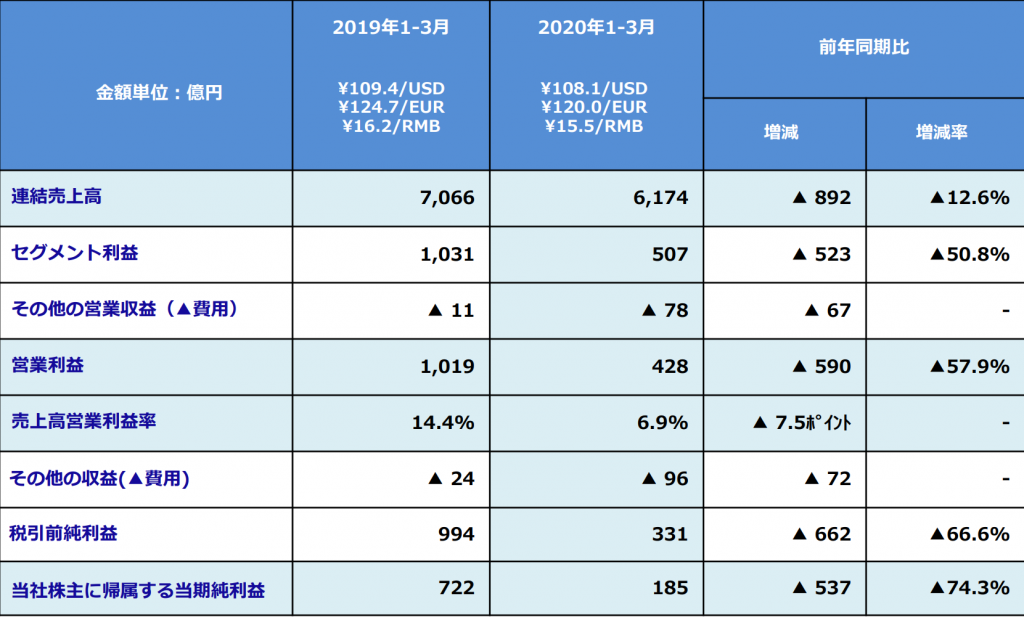

まずは損益計算書から見ていきます。

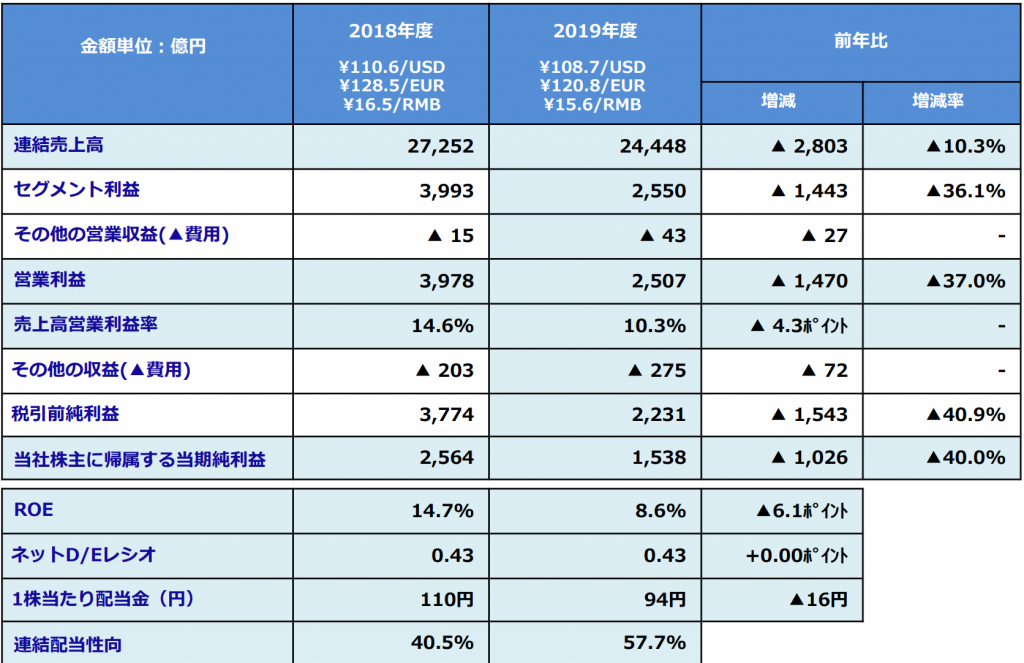

本中期経営計画の初年度となる2020年3月期(2019年4月1日から2020年3月31日まで)の連結

売上高は2兆4,448億円(前期比10.3%減)。

建設機械・車両部門では、アジアをはじめとする戦略市場での需要減少に加え、第4四半期には、新型コロナウイルスの感染拡大の影響により需要が減少した地域もあり、売上げは前期を下回った。

産業機械他部門では、自動車業界向けの鍛圧機械及び工作機械は新型コロナウイルスの影響も含め需要が減少したことに加え、半導体市場向けエキシマレーザー関連製品の需要減少もあり、売上げは前期を下回った。

利益については、販売価格の改善に取り組んだものの、新型コロナウイルスの影響を含む販売量減少や地域構成差、円高の影響などにより、営業利益は2,507億円(前期比37.0%減)。

売上高営業利益率は前期を4.3ポイント下回る10.3%

税引前当期純利益は2,231億円(前期比40.9%減)

当社株主に帰属する当期純利益は1,538億円(前期比40.0%減)

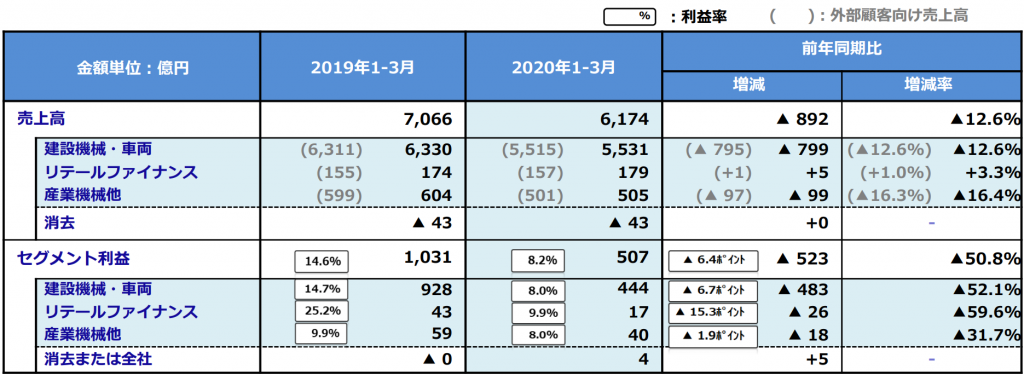

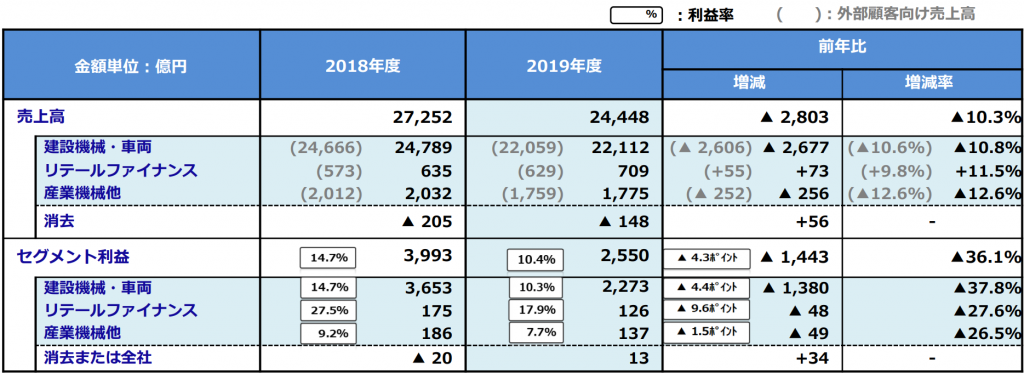

ではセグメント別に見ていきます。

[建設機械・車両]

建設機械・車両部門の売上高は2兆2,112億円(前期比10.8%減)、セグメント利益は2,273億円

(前期比37.8%減)。

<日本>

日本では、2017年9月に施行された新排出ガス規制に伴う駆け込み需要の反動減からの回復やイ

ンフラ関連需要が堅調に推移したことなどにより、売上げは前期並み。

<米州>

北米では、レンタル向け一般建機を中心に需要が堅調であったものの、代理店在庫の調整を進め

たことや、新型コロナウイルス感染拡大の影響などもあり、売上げは前期を下回った。中南米

では、チリにおける一般建機及び鉱山機械の需要が堅調であったものの、経済情勢悪化が続くアル

ゼンチンやメキシコにおいて需要が減少したことから、売上げは前期を下回った。

<欧州・CIS>

欧州では、主要市場である英国での需要が減少したことや第4四半期より新型コロナウイルス感

染拡大の影響を受けたものの、第3四半期までのフランス、ドイツなどでの需要が堅調であったこ

とから、売上げは前期を上回った。

CISでは、石炭向けの鉱山機械需要が減少したことなどにより、売上げは前期を下回った。

<中国>

中国では、新型コロナウイルス感染拡大の影響により、本年2月の春節(旧正月)後の需要が大

幅に減少したことに加え、国産メーカーの販売比率の上昇により、売上げは前期を下回った。

<アジア・オセアニア>

アジアでは、燃料炭価格の低迷に伴い、最大市場であるインドネシアでの鉱山機械の需要が減少

したことに加え、各国の一般建機の需要が低調に推移したことや新型コロナウイルス感染拡大の影

響を受けたことにより、売上げは前期を大幅に下回った。

オセアニアでは、鉱山機械の部品・サービス売上げを着実に取り込んだものの、一般建機の売上

げが減少したことなどにより、売上げは前期を下回った。

<中近東・アフリカ>

中近東では、UAEなどにおける一般建機の需要が堅調に推移したことにより、売上げは前期を上

回った。

アフリカでは、南部アフリカ地域での一般建機の売上げは前期並みであったものの、その他地域

での需要が低調に推移したことなどにより、売上げは前期を下回った。

[リテールファイナンス]

リテールファイナンス部門では、北米、欧州などでの資産増加効果に伴い、売上高は709億円

(前期比11.5%増)。

セグメント利益は、中国での債権回収に関する引当金戻し益がなくなったことなどもあり、126億円(前期比27.6%減)となりました。

[産業機械他]

産業機械他部門では、自動車業界向けの鍛圧機械及び工作機械は新型コロナウイルスの影響も含

め需要が減少したことに加え、半導体市場向けエキシマレーザー関連製品の需要減少もあり、売上

高は1,775億円(前期比12.6%減)、セグメント利益は137億円(前期比26.5%減)。

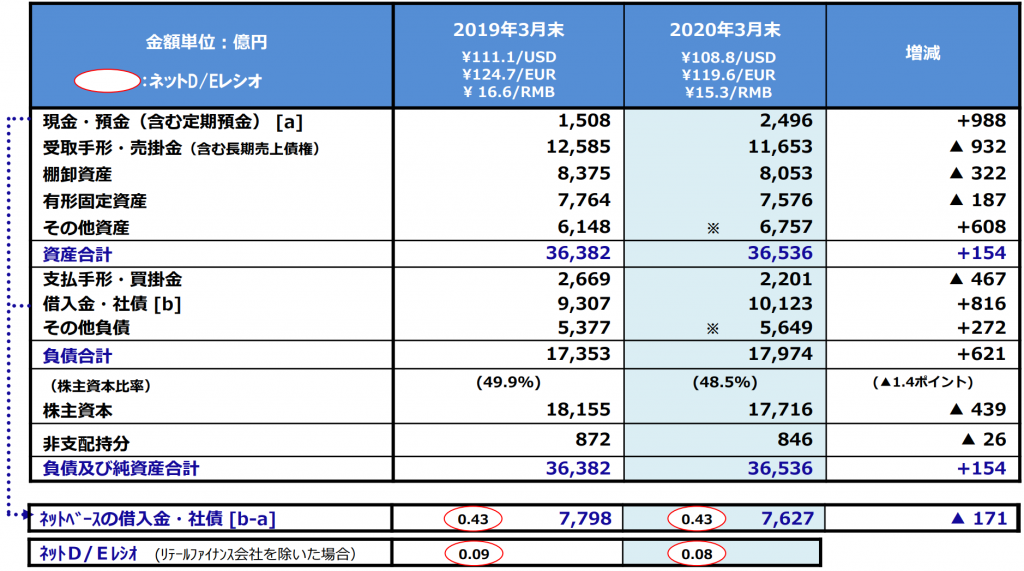

次に財政状態を見ていきます。

当期末は、手元流動性を確保するために現金を積増したことに加え、新会計基準の適用によりオ

ペレーティングリース使用権資産を新たに連結貸借対照表上に認識した一方、売上債権やたな卸資

産が減少したことにより、総資産は前期末に比べ154億円増の3兆6,536億円。

有利子負債残高は、前期末に比べ816億円増の1兆123億円。

また、株主資本は前期末に比べ439億円減の1兆7,716億円。

これらの結果、株主資本比率は前期末に比べ1.4ポイント減の48.5%となりました。

次にキャッシュフローを見ていきます。

営業キャッシュフロー

営業活動によるキャッシュ・フローは、当期純利益が減少したものの、受取手形及び売掛

金の回収が進んだことなどにより、前期比で926億円増加し、2,951億円の収入。

投資キャッシュフロー

投資活動によるキャッシュ・フローは、固定資産の購入は減少したものの、子会社株式の取得が増加し

たことにより、前期比で37億円支出が増加し、1,909億円の支出。

財務キャッシュフロー

財務活動によるキャッシュ・フローは、コマーシャル・ペーパーの発行などによる資金調達はあったものの、配当金の支払いなどがあったため、34億円の支出(前期は36億円の支出)となりました。

各キャッシュ・フローの合計に為替変動の影響を加えた結果、現金及び現金同等物の当期末残高は前期末に比べ991億円増加し、2,476億円となりました。

次に今後の見通しについてみていきます。

世界各国に拡大した新型コロナウイルス感染の終息が見通せない中、2021年3月期の通期連結業

績予想につきましては、適正かつ合理的な算定が困難であることから、現時点では未定とし、今後

算定が可能となった時点で速やかに開示いたします。

足元では、建設・鉱山機械の本体需要は、当期の第4四半期より引き続いて新型コロナウイルス

の影響により低調に推移しています。部品・サービスの販売については、建設・鉱山、農林業、物

流などが、社会インフラを支える事業(Essential Business)として継続して稼働していることや

一部の国では感染拡大防止の規制が緩和され稼働を再開した現場があり、部品・サービスの提供を

継続しています。引き続き、機械稼働管理システム「KOMTRAX」から得られる車両の稼働データな

どを注意深く見ていきます。

短期・中期的にも、世界経済の先行き不透明感が強まり市場環境は見通しにくい状況となってい

ます。建設機械・車両部門においては、各国の経済情勢や資源価格、為替変動などによるお客さま

の投資動向、各国のインフラ・住宅投資等が与える需要への影響を良く見極めていきます。産業機

械他部門においては、自動車業界向けの鍛圧機械・工作機械は足元の受注状況が悪化傾向にあり、

今後の設備投資動向を注視していきます。

中期経営計画「DANTOTSU Value – FORWARD Together for Sustainable Growth」の2カ年目とな

る2021年3月期においても、外部環境の大きな変化にも機動的に対応し、費用対効果と戦略的価値

を見極めながら優先順位をつけ、成長戦略3本柱に基づく重点活動を推進することで、持続的成長

を目指してまいります。

当社は、お客さま、お取引先さま、地域社会の皆さま、社員とその家族の安全と健康を第一とし

て、各国政府の方針に基づき、新型コロナウイルス感染拡大防止に努めています。社会インフラを

支える事業(Essential Business)に従事するお客さまへの責任を果たすため、今後も感染防止策

を徹底したうえで、お客さまへの製品・部品・サービスの継続的な供給を行っていきます。(決算短信原文まま)

決算資料を読む限り、かなり業績が悪化した決算となりました。

前期比で営業利益は-37%、純利益は約-40%となりました。売上高が前期を上回った地域もありましたが、大半の地域で下落し、その幅も大変大きなものとなりました。

以外にも営業キャッシュフローが前期より増えましたが、これは売掛金の回収が増えたためで、前の期の売上によるものがほとんどであると思われます。

今後の業績も見積もることができないため、この決算から材料出尽くしと捉えるのは早計であると思われ、敢えてこの時期に小松製作所に投資する機関投資家はいないのではないかと思います。

明日以降の株価がどのように反応するのか注目です。