ヨシムラ・フード・ホールディングス(2884)の決算資料をまとめてみた。

4月15日発表のヨシムラ・フード・ホールディングス(2884)の決算資料を1~2分で読めるようにまとめてみました。

早速、損益計算書から見ていきましょう。

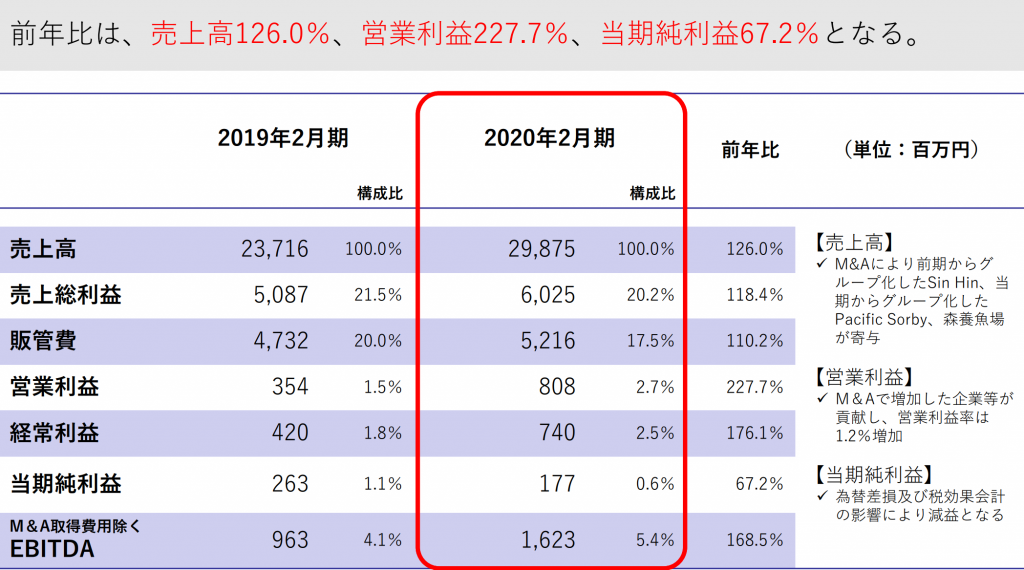

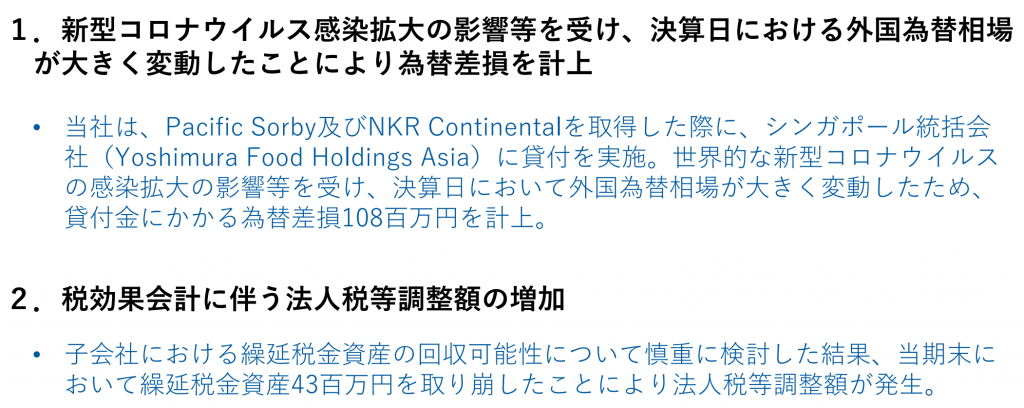

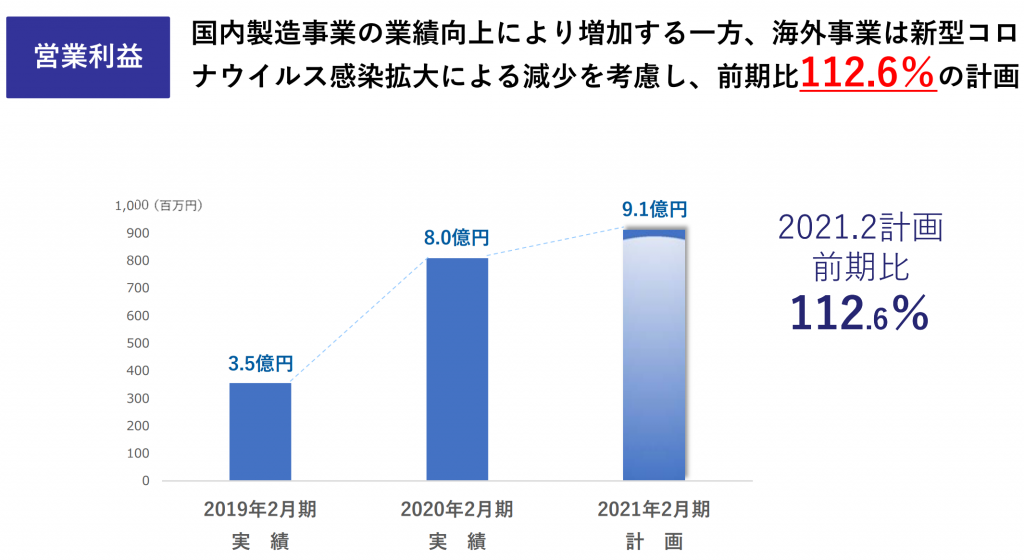

当連結会計年度の業績については、M&Aによる事業拡大が功を奏したこと等により、売上高は29,875,734千円(前年同期比26.0%増)、営業利益808,338千円(同127.7%増)、経常利益740,157千円(同76.1%増)となったが、親会社株主に帰属する当期純利益は、新型コロナウイルスの感染拡大等による外国為替相場の急激な変動により為替差損を計上したこと、および子会社における繰延税金資産取り崩し等により177,214千円(同32.8%減)。

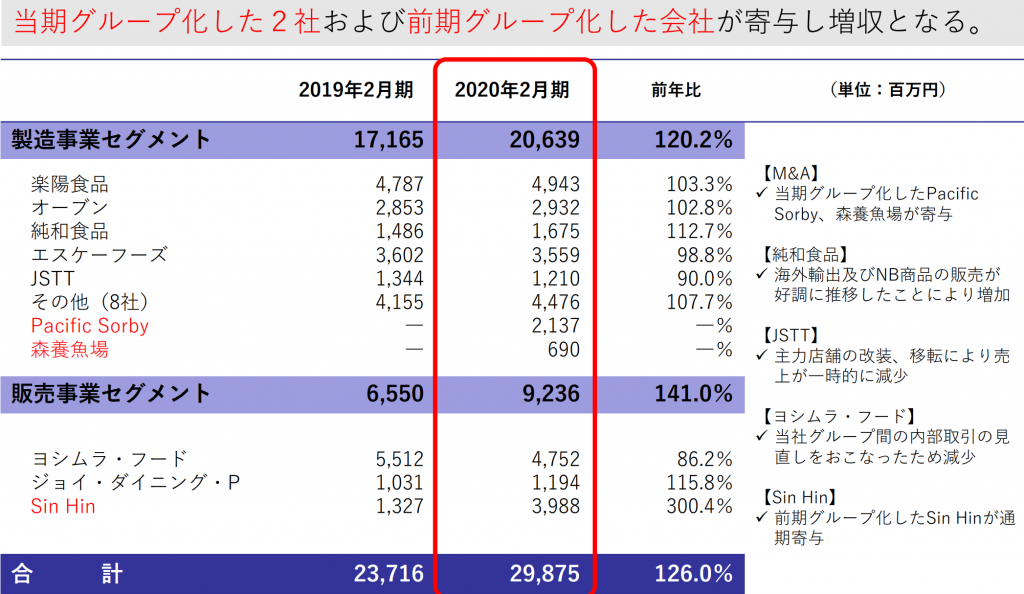

製造事業については、「中小企業支援プラットフォーム」の各機能による支援により、取引先の新規開拓や新商品の開発等の取り組みを実施。

また、原材料価格の高止まりが続いているものの、当期より新たにグループ企業となったPACIFIC SORBY PTE.LTD.および株式会社森養魚場が収益面で寄与したこと等により、売上高は20,639,352千円(前年同期比20.2%増)、セグメント利益については758,306千円(同58.9%増)。セグメント内における主要子会社の売上高の状況は、以下のとおり。

(楽陽食品株式会社)

楽陽食品株式会社は、主力のチルドシウマイおよびチルド餃子の販売が、製品リニューアルを積極的に進めたことにより好調に推移したことから、売上高は4,943,781千円(前年同期比3.3%増)となり、前年を上回る結果。

(株式会社オーブン)

株式会社オーブンは、主力のかきフライの原料価格上昇により値上をおこなったため、売上が伸び悩んだものの、新製品の開発を積極的に進め、既存市場において販売数量を増加することが出来たことから、売上高は2,932,118千円(前年同期比2.8%増)となり、前年を上回る結果。

(株式会社エスケーフーズ)

株式会社エスケーフーズは、プラットフォームを通じた拡販を推進したものの、冷凍製品等において厳しい価格競争の影響により販売数量が落ち込んだことから、売上高は3,559,405千円(前年同期比1.2%減)

販売事業については、「中小企業支援プラットフォーム」による情報網等を活用し、既存取引先への深耕および企画販売の強化に努めた。また、前期よりグループ企業となったSIN HIN FROZEN FOOD PRIVATE LIMITEDが収益面で寄与したこと等により、売上高については、9,236,381千円(前年同期比41.0%増)、セグメント利益につきましては566,434千円(同72.9%増)。セグメント内における主要子会社の売上高の状況は、以下のとおり。

(株式会社ヨシムラ・フード)

株式会社ヨシムラ・フードは、新規顧客の獲得や主力販売先である産業給食、ス-パーマーケットおよびコンビニエンスストア向けの販売を大きく伸ばすことができたが、業務の効率化を目的として、グループ企業への仕入代行業務を廃止し、グループ企業への内部取引が減少したことから、売上高は4,752,966千円(前年同期比13.8%減)。

次に財政状態を見ていきます。

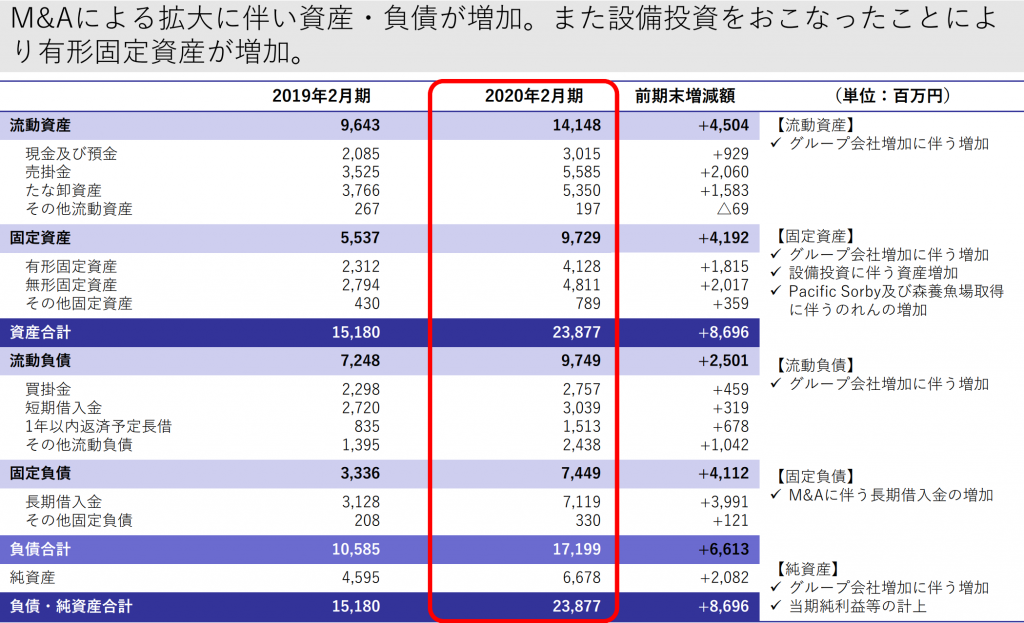

当社グループの当連結会計年度末における総資産は23,877,396千円となり、前連結会計年度末と比較して8,696,465千円増加。これは主として、M&Aによりグループ企業が増加したことによるもの。

流動資産は、14,148,090千円となり、前連結会計年度末と比較して4,504,286千円増加。これは主として、売上債権が2,060,023千円、たな卸資産が1,583,719千円増加したことによるもの。

固定資産は、9,729,305千円となり、前連結会計年度末と比較して4,192,180千円増加。これは主として、のれんが1,953,644千円、有形固定資産が1,815,673千円増加したことによるもの。

負債は、17,199,299千円となり、前連結会計年度末と比較して6,613,994千円増加。このうち、流動負債は9,749,583千円となり、前連結会計年度末と比較して2,501,096千円増加。これは主として、借入金が998,761千円、買掛金が459,393千円増加したことによるもの。

固定負債は7,449,715千円となり、前連結会計年度末と比較して4,112,897千円増加。これは主として、借入金が3,991,264千円増加したことによるもの。

純資産は、6,678,097千円となり、前連結会計年度末と比較して2,082,471千円増加。これは主として、非支配株主持分が2,948,066千円増加したこと、資本剰余金が1,191,903千円減少したこと、および親会社株主に帰属する当期純利益を177,214千円計上したことによるもの。

次にキャッシュフローを見ていきます。

当連結会計年度における現金及び現金同等物(以下「資金」という。)は、前連結会計年度末に比べ422,919千円増加し、2,495,440千円。

当連結会計年度のおける各キャッシュ・フローの状況とそれらの要因は次のとおり。

営業活動キャッシュ・フロー

営業活動の結果得られた資金は、603,000千円(前連結会計年度は250,702千円の収入)。これは主に、税金等調整前当期純利益718,892千円、減価償却費427,625千円、のれん償却額304,004千円等の増加要因に対し、売上債権の増加額556,312千円、たな卸資産の増加額394,429千円、法人税等の支払額183,966千円等の減少要因があったことによるもの。

投資活動キャッシュ・フロー

投資活動の結果使用した資金は、5,004,508千円(前連結会計年度は2,075,678千円の使用)。これは主に、連結範囲の変更を伴う子会社株式の取得による支出4,347,098千円、有形固定資産の取得による支出560,811千円、無形固定資産の取得による支出95,040千円等の使用があったことによるもの。

財務活動キャッシュ・フロー

財務活動の結果得られた資金は、4,816,336千円(前連結会計年度は2,370,485千円の収入)。これは主に、短期借入れによる収入193,249千円、長期借入れによる収入6,060,510千円等の増加要因に対し、長期借入金の返済による支出1,388,355千円等があったことによるもの。

次に今後の見通しについてみていきます。

今後の見通しについては、世界経済の減速や為替動向などが懸念されるほか、新型コロナウィルス感染症の拡大と長期化により、先行き不透明な状況で推移するものと予想。

このような中、当社グループは引き続き事業承継等の問題を抱える企業の受け皿となるとともに、当社の中核スキルである「中小企業支援プラットフォーム」により的確な支援をおこなうことで、各社の成長と事業の活性化をおこなっていく予定。

新型コロナウイルス感染症拡大の影響については、国内では、当社グループ企業の主な販売先はスーパーや量販店であるため、外出自粛によって家庭内での食事が増えたこと等により、売上高は増加傾向にある。

一方で、シンガポールでは、当社グループ企業の主な販売先はスーパー、ホテル、飲食店であるため、政府による外出自粛要請や海外からの渡航者に対する規制強化等により、スーパーへの売上は増加傾向にあるものの、ホテル、飲食店への売上は減少傾向。

当社は、このような状況を踏まえ今後の業績見通しを策定しておりますが、国内事業においては、現時点で今後の新型コロナウイルス感染症拡大による影響期間や金額を適正かつ合理的に算定することは困難であるため、直近の需要増による影響は、2021年2月期の連結業績予想に含めていない。

一方で、海外事業においては、保守的な観点からこれらの影響が2020年12月頃まで一定程度継続することを見込んでおり、売上高の減少が生じるものとして、連結業績予想に含めている。なお、今後の実際の政府による規制の内容や終息時期等によっては、業績に与える影響は変動する可能性があり、業績予想の修正が必要となった場合には、速やかに開示予定。

以上により、2021年2月期の連結業績予想については、売上高30,900百万円(前年同期比3.4%増)、営業利益910百万円(前年同期比12.6%増)、経常利益922百万円(前年同期比24.6%増)、親会社株主に帰属する当期純利益につきましては、420百万円(前年同期比137.2%増)を見込んでおり、想定為替レートは78円/シンガポールドルとしている。

なお、当社は、適宜中小食品企業のM&Aを検討しグループ化をおこなっておりますが、これらにつきましては、計画に見込んでいない。また、2021年2月期より第2四半期累計期間の業績予想につきましては、開示をおこなわない方針としたが、これについては、新型コロナウィルス感染症が世界的に広がる中、

その影響期間を見通すことが困難であること、また、第2四半期末までにM&Aをおこなった場合、それにより発生した取得費用等が、第2四半期累計期間の業績に影響を及ぼす可能性があることを考慮したものである。

決算資料を読む限り良い決算だったと思います。当期純利益は計画未達だったものの、営業利益は前年比で2.2倍に伸びており、業績が拡大していることが見て取れます。

また、キャッシュフローにおいても、営業キャッシュフローが前年より大幅に増えており、資金繰りも問題なさそうです。

今後の業績見通しについても予想を出しております。決算短信によると海外事業のネガティブ要素は業績見通しに含めているが、国内事業のポジティブ要素は業績見通しに含めているとのこと。

つまり、かなり保守的な業績見通しを出しており、上方修正する余地がありそうです。

しかしながら、コロナが話題となってから巣ごもり銘柄としてこれまでかなり期待を集めていた可能性があり、材料出尽くしとして売られる可能性があります。また、保守的な予想の為、失望売りの側面もあるかもしれません。

もし、明日以降株価が下がるようなら、株価が落ち着いてから投資に移っても遅くはなさそうです。