ロコンド(3558)の決算資料をまとめてみた。

4月14日発表のロコンド(3558)の決算資料を1~2分で読めるようにまとめてみました。

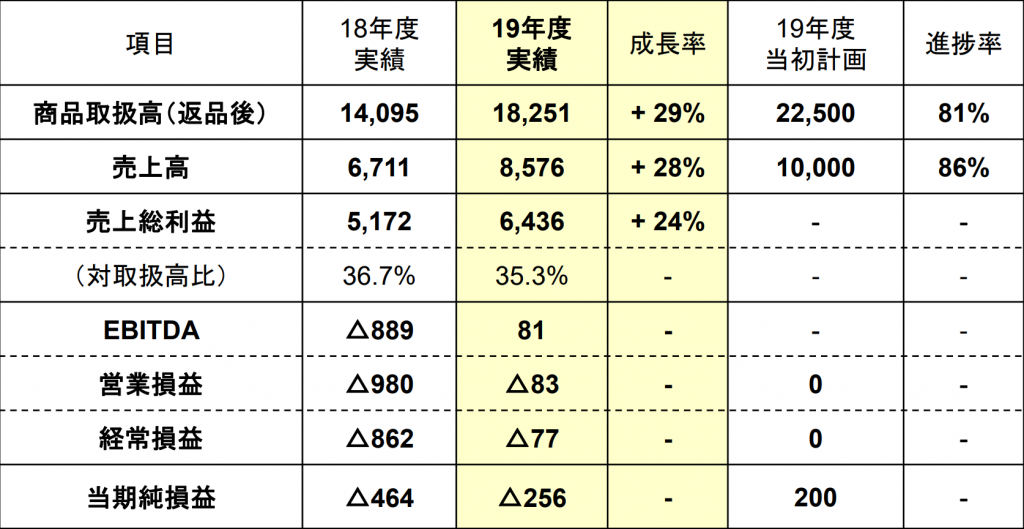

早速損益計算書から見ていきましょう。

商品取扱高(返品後)は18,251,384千円(前連結会計年度比29.5%増)

売上高は8,576,462千円(前連結会計年度比27.8%増)

一方、認知度向上を目的としたTVCM等の広告宣伝費を年度前半まで積極的に投下したことにより、販売費及び一 般管理費は6,519,984千円となり、EBITDAは81,222千円

営業損失は83,494千円(前連結会計年度は980,049千円の営業損失)

経常損失は77,982千円(前連結会計年度は862,735千円の経常損失)

株式会社モバコレの取得時に発生したのれんについて、吸収合併したことにより会員の統合、コスト高構造の改善は達成できたものの、売上高については当初想定を下回り、また、将来の収益獲得の不確実性が高まったことから、保守的に将来の回収可能性を検討した結果、のれんの減損損失として340,704千円を計上。

これにより、親会社株主に帰属する当期純損失は256,324千円(前連結会計年度は464,405千円の親会社株主に帰属する当期純損失)。

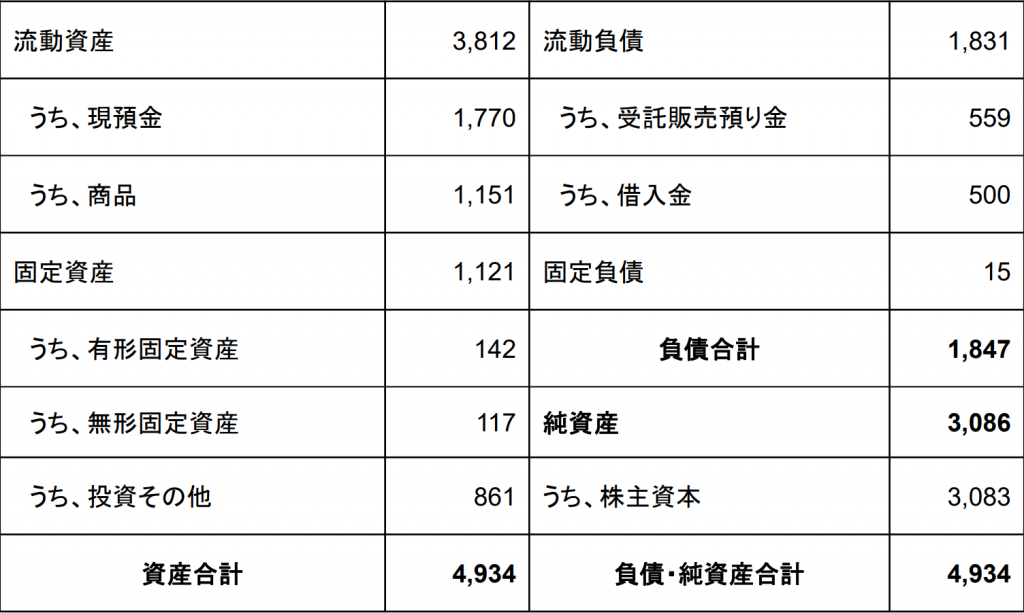

次に財政状態についてみていきます。

流動資産

当連結会計年度末における流動資産は、前連結会計年度末に比べ927,947千円減少し、3,812,161千円。これは主に、関係会社株式の取得、自己株式の取得等により現金及び預金が971,141千円減少したことによる。

固定資産

当連結会計年度末における固定資産は、前連結会計年度末に比べ358,957千円増加し、1,121,858千円。これは主に、譲渡制限付株式報酬に係る長期前払費用272,125千円を計上したことによる。

負債合計

当連結会計年度末における負債合計は、前連結会計年度末に比べ557,986千円減少し、1,847,242千円。これは主に、短期借入金が500,000千円減少したことによる。

純資産

当連結会計年度末における純資産は、前連結会計年度末に比べ11,003千円減少し、3,086,778千円。これは主に、譲渡制限付株式報酬として新株を発行したこと等により資本金と資本剰余金がそれぞれ173,304 千円増加した一方で、自己株式101,127千円を取得したことと、親会社株主に帰属する当期純損失256,324千円を計上したことによるもの。

次にキャッシュフローについてみていきます。

当連結会計年度末における現金及び現金同等物の残高は1,722,927千円。各キャッシュ・フローの状況とその要因は以下のとおり。

営業活動キャッシュ・フロー

営業活動により得られた資金は108,045千円。これは主に税金等調整前当期純損失の計上446,364千円、仕入債務が131,573千円、未払金が224,475千円減少、たな卸資産が159,138千円増加した一方で、減損損失の 計上340,704円、売上債権が321,551千円減少したことによるもの。

投資活動キャッシュ・フロー

投資活動により使用した資金は482,073千円。これは主に連結の範囲の変更を伴う子会社株式の取得による支出398,064千円によるもの。

財務活動キャッシュ・フロー

財務活動により使用した資金は581,068千円。これは主に短期借入金の返済による支出500,000千円、自己株式の取得による支出101,127千円によるもの。

今後の見通しについて

2021年2月期(2020年3月1日~2021年2月28日)についは、引き続きプラットフォーム事業のサービス強化、ブランド事業におけるプライベートブランドの強化などを推進するが、現時点で今後の見通しを合理的に予測することが困難であるため、2021年2月期の業績予想については未定。 今後、業績予想を合理的に予測することが可能となった段階で、速やかに業績予想を開示する予定。

決算資料を読む限り、良くない決算ですね。取扱高の計画と実績の乖離が大きく、未達感があり、損益面では2期連続の赤字となってしまいました。

本来4Qは売上高・利益が最も大きくなるのですが、暖冬の影響でこれまでの伸び率を維持できなくなってしまいました。

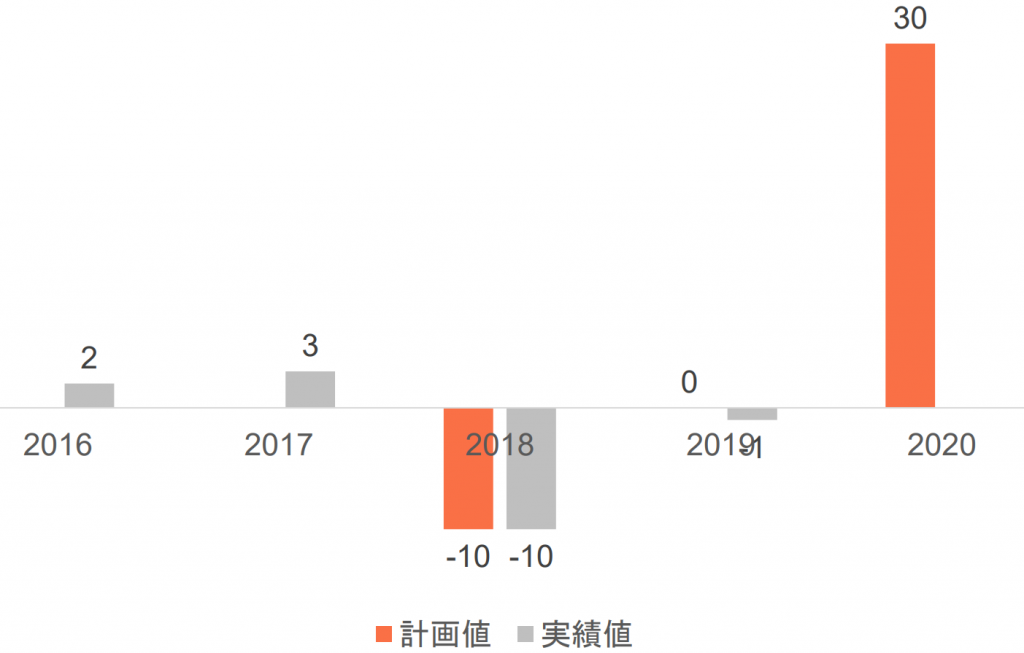

中期計画では2020年度は取扱高300億、営業利益30億円を計画していましたが、2020年度が始まる前から、この計画は達成がほぼ不可能な状況となっております。

決算説明資料では、ポジティブサイドとネガティブサイドの両面からのインパクトが大きいため業績を予測することが困難と記載されていましたが、実際にはネガティブサイドのインパクトの方が明らかに大きいため、当初の計画通りの業績予想では下方修正が必須なため、業績予想はしないことになったものと思われます。

とはいっても、営業キャッシュフローはプラスであり、またD2C事業は今後の主流になるものと思われるため、長期的な目線で見れば、業績は拡大するものと思われます。

直近の2年間はロコンドの社長の大胆すぎる中期計画により、かなり無理のある業績予想をしていたため、株価の乱高下を招きました。

今後は謙虚で現実味のある業績予想をすれば、着実に株価も上がっていくだろうと思われます。

しかしながら、コロナが収束するまでは上げる要素がないため、様子見となりそうです。