ブイキューブ(3681)の決算資料を読んでみました。

財務諸表勉強のため、最近話題のブイキューブ(3681)の決算資料を読んでみました。

今回も決算説明資料を基に見ていきましょう。

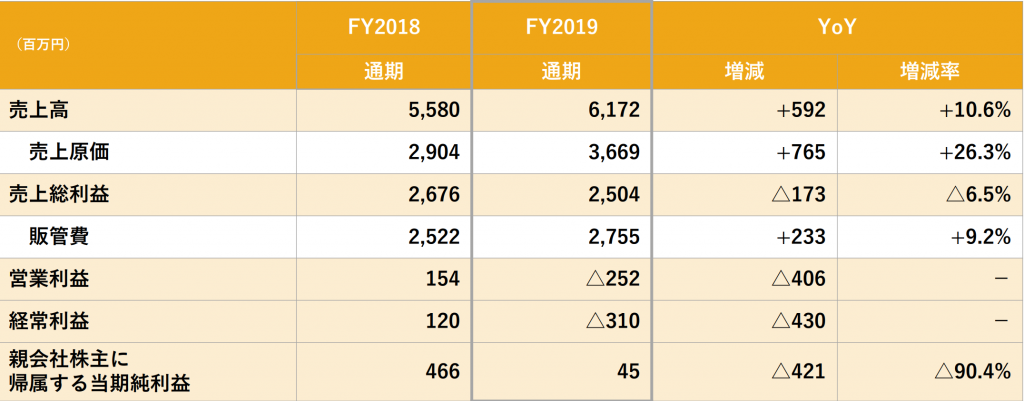

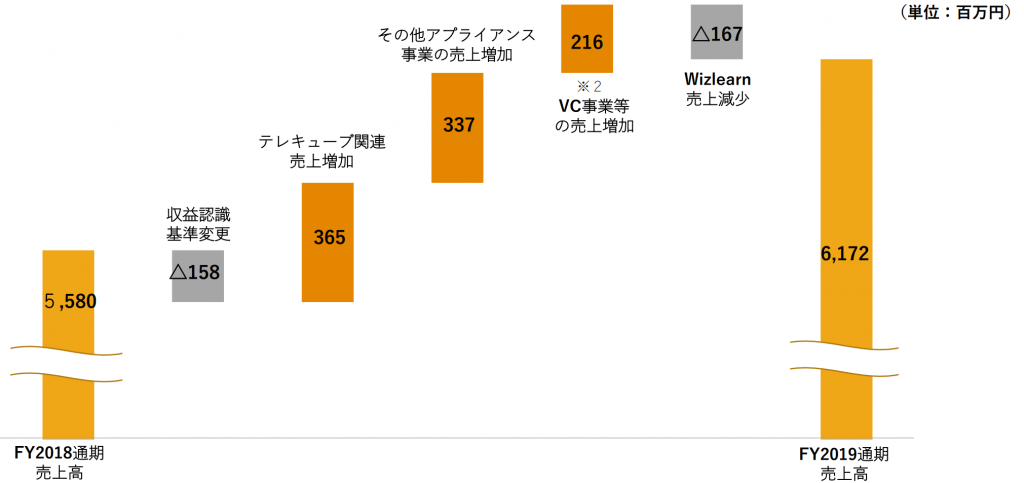

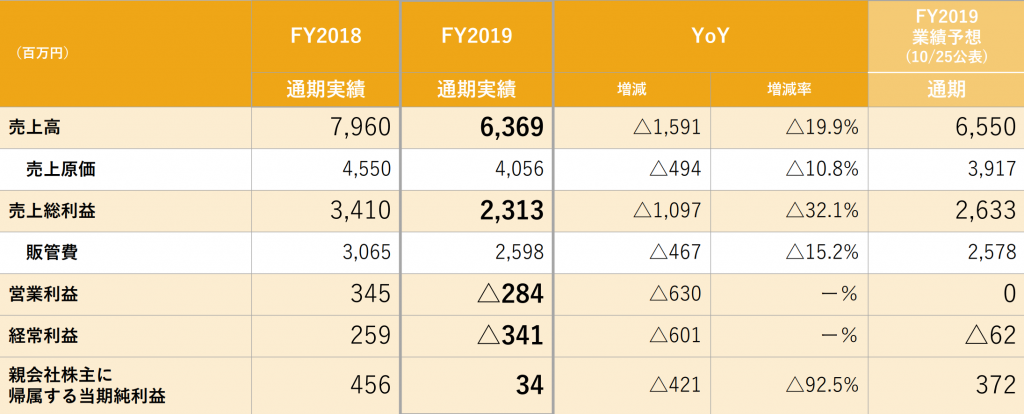

当連結会計年度において、売上高は、前年同期比で19.9%減少。これは、前連結会計年度の電子黒板サービス事業の売却及び、連結子会社であったアイスタディ株式会社の株式売却により、同社を第2四半期連結会計期間より連結範囲から除外したことが主な要因。

なお、これら売却事業等の影響を除いた場合の売上高は、前年同期比で10.6%の増加。

営業外損益においては、有利子負債のリストラクチャリングを目的としたシンジケートローンの組成により支払手数料を計上した一方、グループ内の資金取引の再構築による為替エクスポージャーの縮小により、為替差益1,552千円(前年同期は為替差損41,047千円)を計上。

また、持分法適用会社であるテレキューブサービス株式会社では主要なオフィスビルや駅を中心とした公共空間における積極的な展開による先行投資により、持分法による投資損失25,614千円を計上。

資産

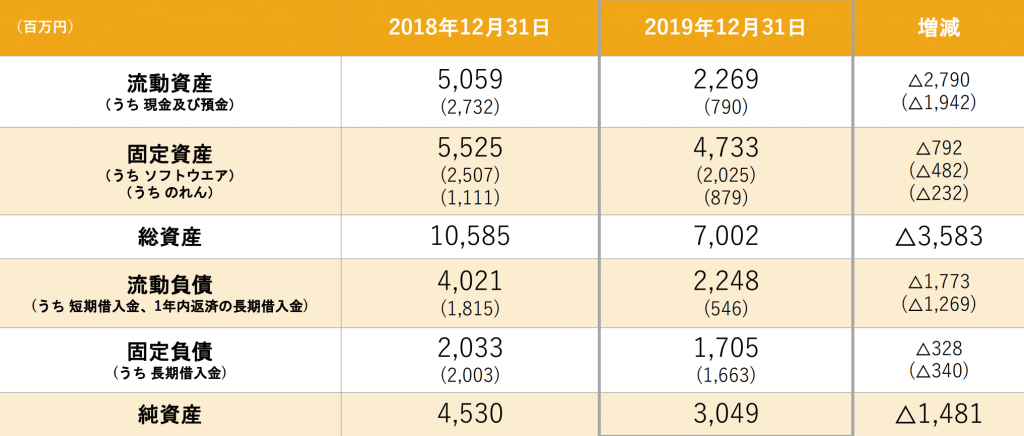

第2四半期連結会計期間におけるアイスタディの売却による連結除外により、現金及び預金の他、主に売掛金や前渡金等の運転資本、のれんが減少。また、中国自動車企業向けサービスのソフトウェアの減損処理によりソフトウェアの残高が減少。また、元グループ企業に対する貸付金は香港を中心としたアジア市場における教育事業への投資を行うために、投資有価証券に振替を行ったものの、中国に対する保守的な対応から減損処理を実施。他方、有利子負債の削減を継続的に実施したのみならず、期末時点で一時的に借入水準を減少させたことにより連結会計年度末の現金及び預金が残高が減少。

負債

資産の状況と同様に、アイスタディの売却による連結除外により、買掛金等の運転資本が減少。また、一連の事業・子会社の売却およびシンジケートローンの実行により、有利子負債のリストラクチャリングを実施したとともに、上述の期末時点の一時的な借入水準の減少により、短期借入金および長期借入金は著しく減少。

純資産

収益認識基準の変更の影響により期首利益剰余金が減少した他、一連の子会社株式の売却による連結除外の影響により、純資産は前連結会計年度末より著しく減少。なお、主に上述の有利子負債の削減の影響により、自己資本比率は43.2%(前連結会計年度末は35.0%)と改善しました。

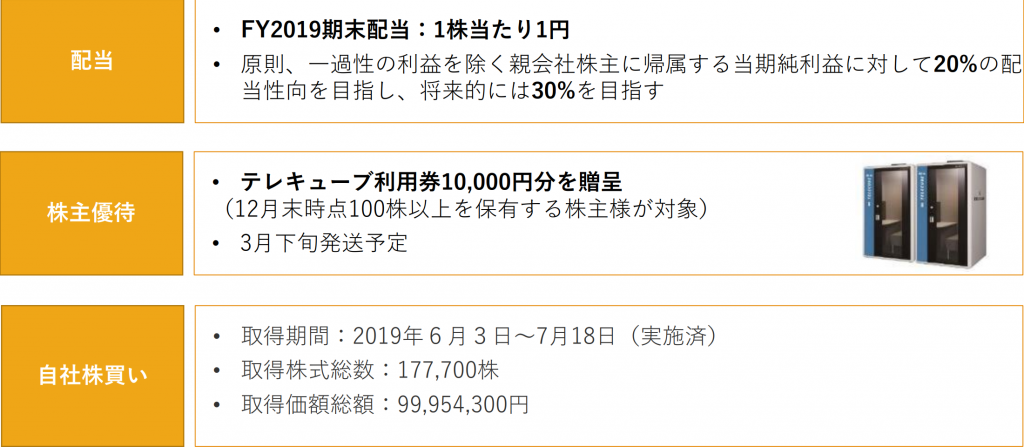

なお、減資の実行により、欠損填補による財務基盤の安定化を図るとともに、将来の機動的な資本政策を実行することが可能に。この結果、一連の事業売却を踏まえた株主還元策として、自己株式の取得を実施しま した。

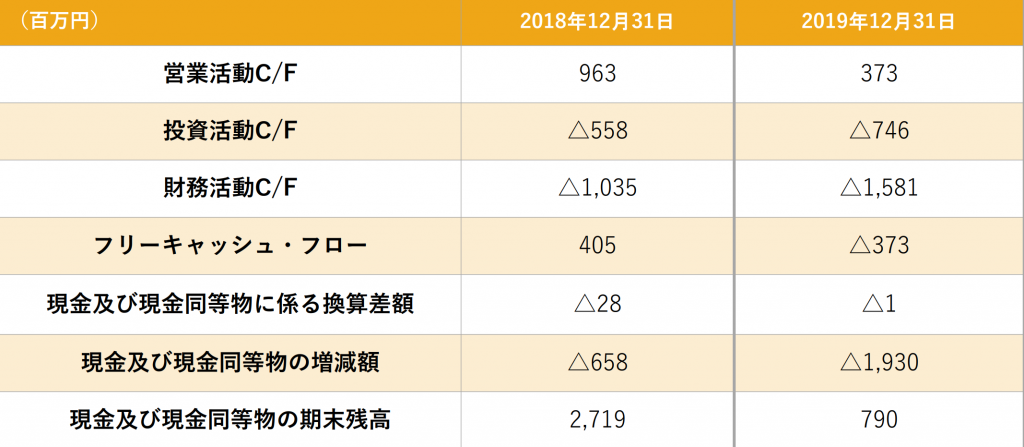

営業キャッシュフロー

当連結会計年度において営業活動により得られた資金は373,242千円。営業損失の計上、減価償却費852,892千円およびのれん償却額83,904千円の他、電子黒板サービス事業の売却による売上債権や仕入債務等の運転資本の変化により、前連結会計年度より減少しました。

投資キャッシュフロー

当連結会計年度において投資活動の結果減少した資金は746,222千円。これは主に当社グループサービスの開発投資としての無形固定資産の取得による支出733,937千円、当社の本社移転に伴う有形固定資産の取得による支出218,166千円によるもの。また、アイスタディ売却に伴って、連結の範囲の変更を伴う子 会社株式の売却により308,245千円増加し、テレキューブサービス株式会社への出資に伴う関係会社株式の取得により133,000千円減少しました。

財務キャッシュフロー

当連結会計年度において財務活動の結果減少した資金は1,581,884千円となりました。これは主に、シンジケートローンの実行を中心とした有利子負債のリストラクチャリングおよび削減を目的とした借入金の返済によって1,819,561千円減少したことによるもの。このほか、自己株式の取得により100,000千円減少し、子会社株式の一部売却により330,000千円増加。

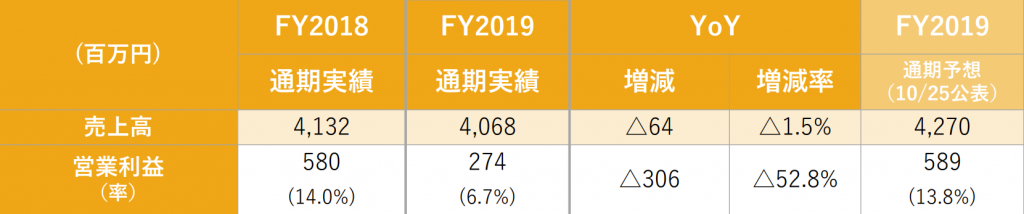

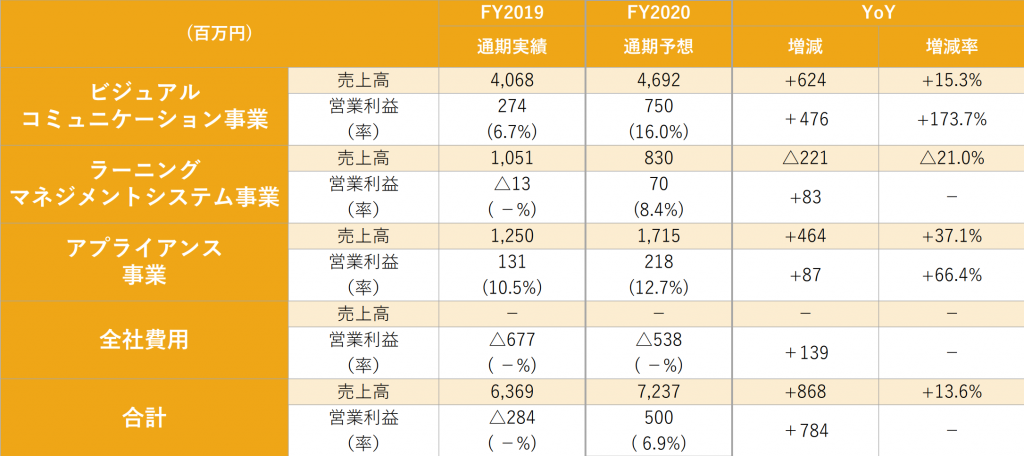

ビジュアルコミュニケーション事業

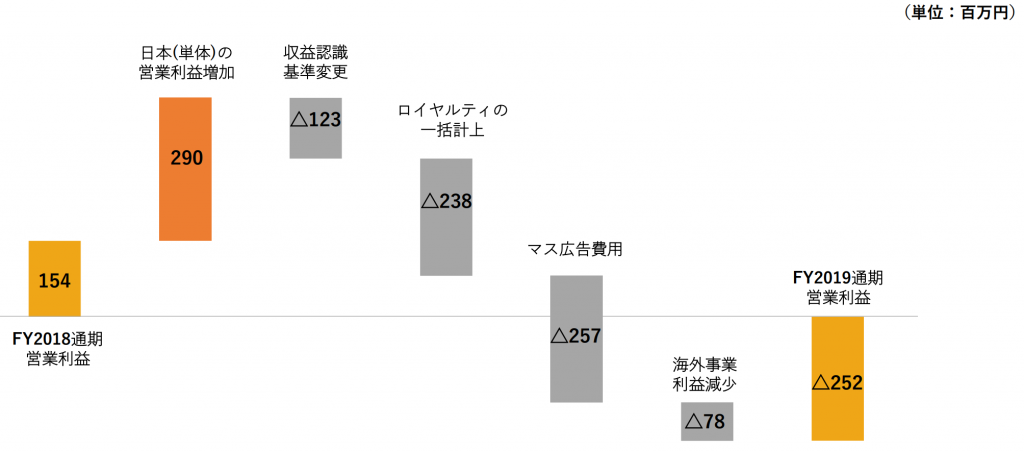

当連結累計会計年度では、主力の「V-CUBE」各サービスが堅調に推移し、また、製薬業界を中心としたセミナー 配信ビジネスが増加したものの、会計方針の変更により従来の方法に比べて売上高およびセグメント利益が88,020千円減少した他、一時的なロイヤルティの費用計上により前連結会計年度よりセグメント利益は減少

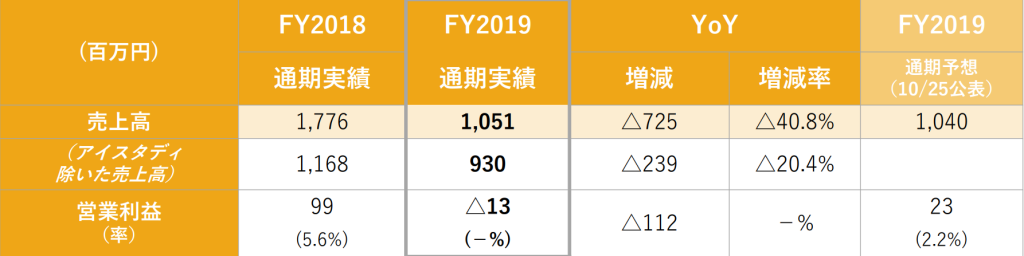

ラーニングマネジメントシステム事業

当連結会計年度では、第2四半期連結会計期間初にアイスタディが株式売却により連結除外となった他、シンガポールにおける主力市場が学校向け市場から企業向け市場へシフトする端境期にあることから、前連結会計年度より売上高は前年比で40.8%減少しました。また、主にアイスタディの第1四半期連結会計期間の季節性に起因する収益性の悪化により、13,813千円のセグメント損失を計上。

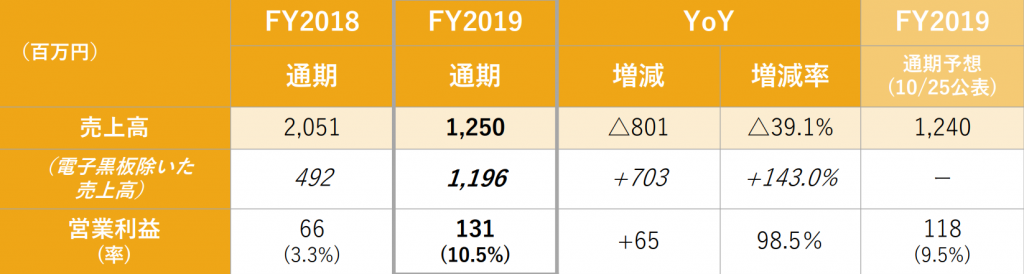

アプライアンス事業

当連結会計年度では、会計方針の変更により従来の方法に比べて売上高が68,631千円およびセグメント利益が33,402千円減少。また、前連結会計年度末において電子黒板サービス事業を売却した影響から、前連結会計年度より売上高は801,503千円減少も、収益性は大幅に改善。

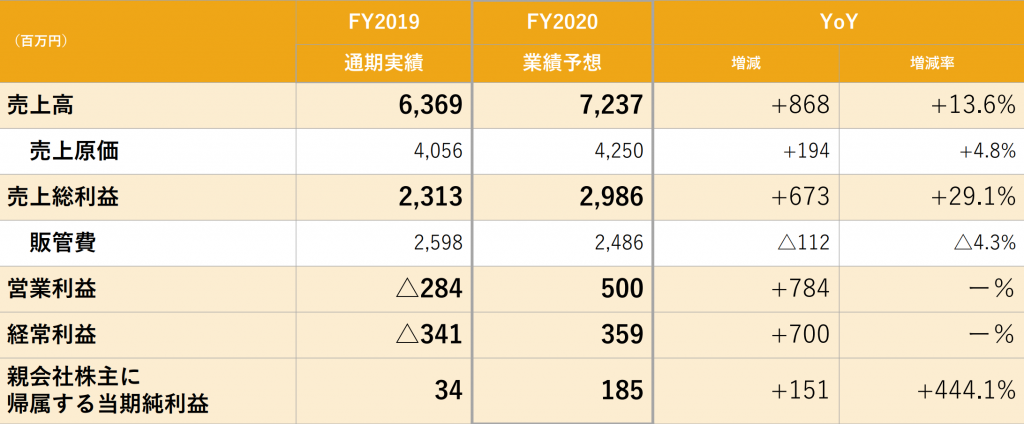

日本企業における働き方改革の機運の高まりに加えて、2020年が東京オリンピック・パラリンピック開催年となる他、災害や感染症対策としても、当社の映像コミュニケーションのソリューションサービスは大きく成長する年 度になると見込んでいるとのこと。このような環境の中、翌連結会計年度(2020年12月期)の連結業績見通しについては、売上高7,237百万円(前年同期比13.6%増)、営業利益500百万円(前年同期は営業損失284百万円)、経常利益359百万円(前年同期は経常損失341百万円)、親会社株主に帰属する当期純利益185百万円(同444.1%増)を予想。

決算資料だけ読んで判断すると、2019年度は良くない業績でしたね。子会社を連結決算から外したためそう見えてしまうだけかもしれませんが、数字上は規模が縮小しているように見受けられます。

営業キャッシュフローでの獲得資金が去年よりも少ないのがそのような印象を抱かせているのかもしれませんね。

しかしながら、配当や自社株買いを実施していることから、株主還元にはある程度配慮している印象があります。

また、子会社を外し、自己資本比率は改善したことから、今後さらなる株主還元も実施されるかもしれませんね。

次期については、売上高が2桁%増、営業利益は黒字化を予想しているとのこと。

東京五輪に合わせテレワークを実施する企業が増えることが予想されることから、この予想は達成可能な数字にも見受けられますが、1Qの決算を見て判断したいところですね。

さて、最近はコロナウイルスのニュースにより、テレワークを実際に行う企業が出てきました。そうしたニュースを材料に2月17-21日の週は株価が大きく上昇しました。

関心ごとは、この上昇がどこまで続くかですが、おそらく短期的に終了しそうな気がします。

理由としては、

① 株式売買の出来高があまりにも多く、業績に基づいた売買ではなく、思惑による売買色が非常に濃いこと。

② すでに2日連続でS高を付けており、信用取引規制がかかるようになること。

③ 去年来高値を付けており、また予想PERが100倍近くまで膨れ上がっていること(2月21日現在)

しかしながら、川本産業のように一気に10倍近くまで上がる場合もあり得るため、すでに株を購入している方は、売り時の判断に迷うところですね。

「初押しは買い」という言葉もあることから、1度下げたら、そこから買い始めるトレーダーもいるかもしれないため、売るに売れない状況になるかもしれません。

来週の値動きに要注目ですね。