トレンドマイクロ(4704)の決算資料読んでみた。

財務諸表勉強のため、トレンドマイクロ(4704)の決算資料を読んでみました。

今回も決算説明資料を基に見ていきましょう。

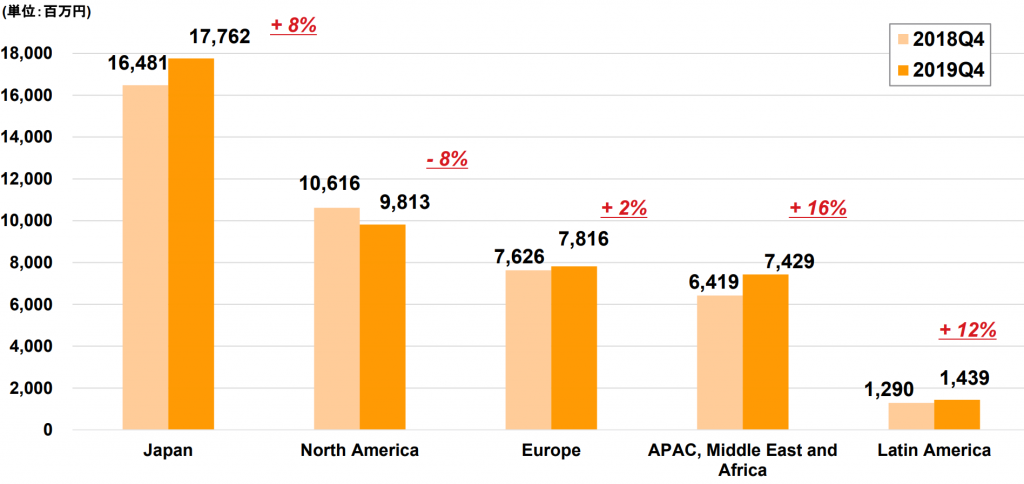

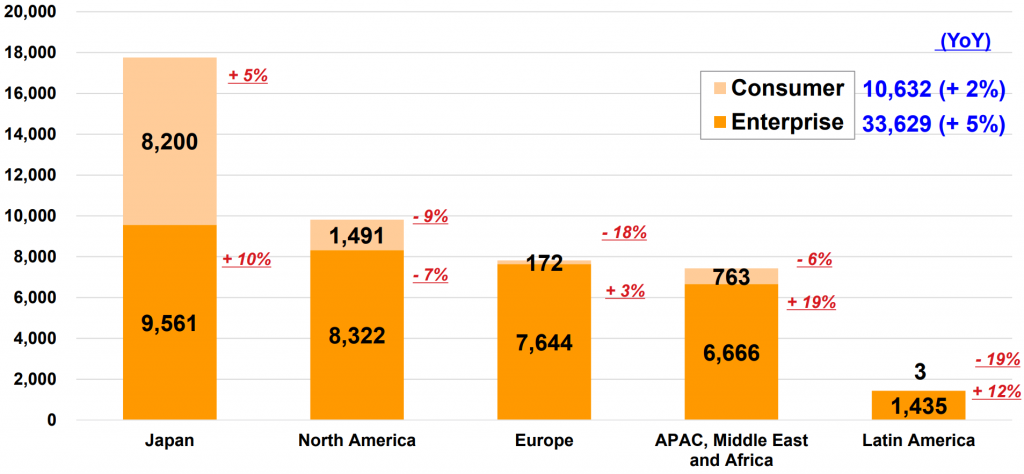

日本地域については、個人向けビジネスは携帯電話ショップでの販売が好調で増収。企業向けビ ジネスはクラウド関連ビジネスを中心に戦略製品が大きく伸長。その結果、同地域の売上高は66,562百万円 (前年同期比5.5%増)と増収。

北米地域については、企業向けビジネスにおいてクラウド関連ビジネスは伸長したものの、大企業向けの ネットワークセキュリティ関連ビジネスが昨年多かった大型案件の反動減もありふるわず。その結果、同地域の売上高は37,351百万円(前年同期比10.1%減)と減収。

欧州地域については、主にクラウド関連ビジネスが大幅に伸長し、従来型セキュリティも良好も、円高の影響を大きく受けた結果、同地域の売上高は29,033百万円(前年同期比2.3%増) と小幅な増収にとどまる。

アジア・パシフィック地域については、ネットワークセキュリティ関連ビジネス及びクラウド関連ビジネスなどの戦略製品群が大幅な伸長を見せ、加えて従来型セキュリティビジネスも好調。中東と共に台湾が同地域の売上を牽引し、その結果、円高の影響があったものの同地域の売上高は27,111百万円(前年同期比18.0%増)と二桁増収となり全地域において最も高く伸長。

中南米地域については、クラウド関連ビジネス及びネットワークセキュリティ関連ビジネス共に大きく伸長し、加えて従来型セキュリティ製品も堅調。その結果、円高の影響があったものの同地域の売上高は5,135百万円 (前年同期比16.6%増)と二桁増収となりました。

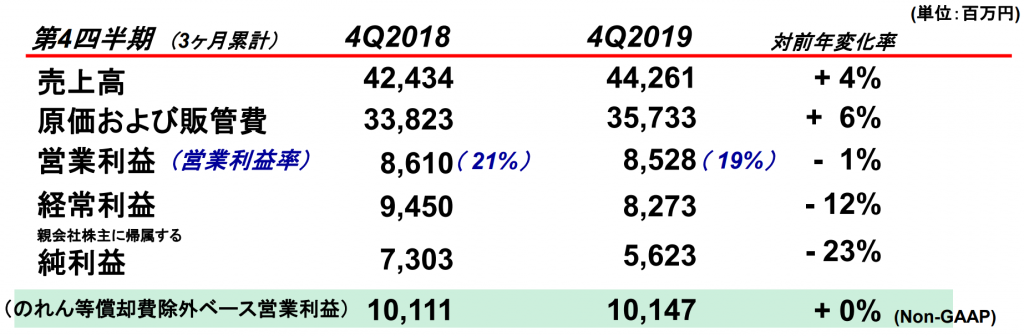

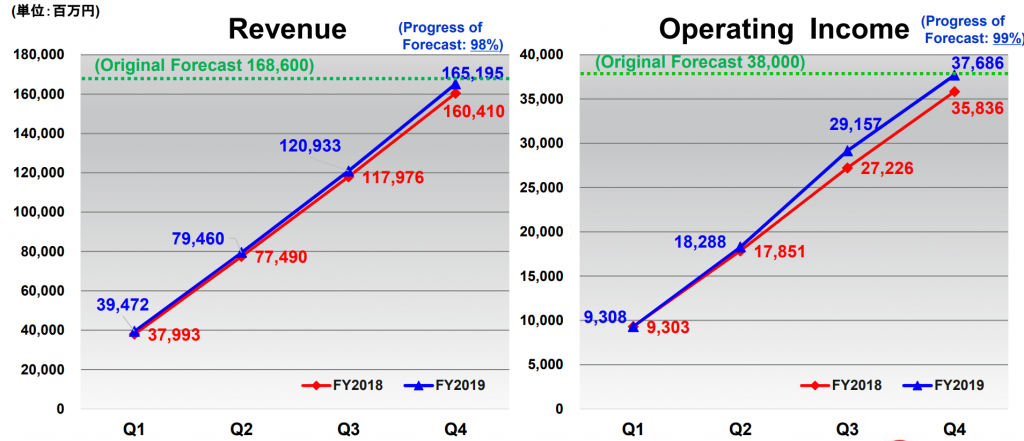

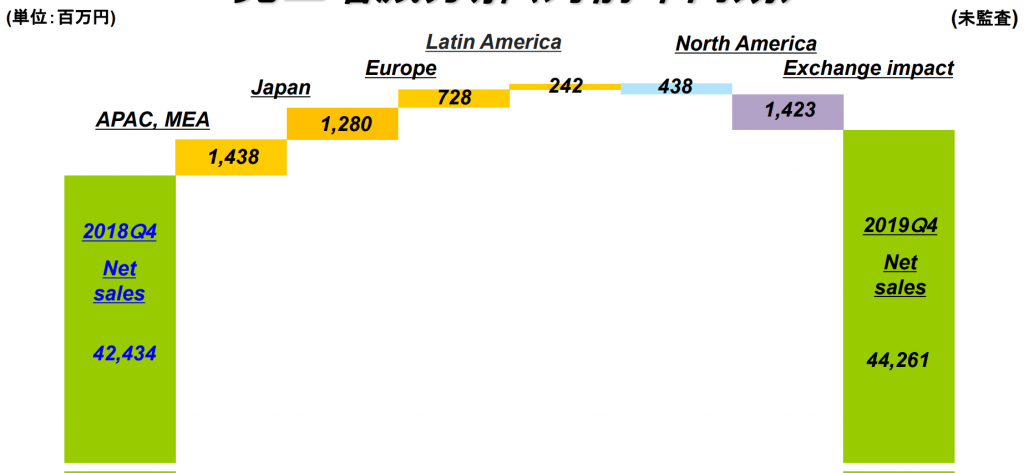

その結果、グループ全体の当連結会計年度における売上高は165,195百万円(前年同期比3.0%増)。

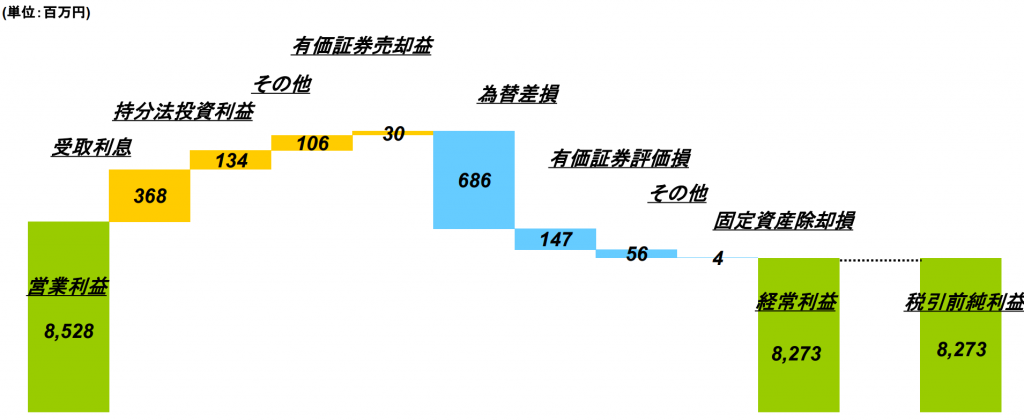

一方費用については、株価変動に伴う自社株連動型報酬が減少したものの、主に人員増に伴う人件費や携帯ショップでの個人向けビジネスの好調に伴い販売委託としての外注費が大幅に増加したこと等により、売上原価並びに販売費及び一般管理費の合計費用は127,509百万円(前年同期比2.4%増)と増加となり、当連結会計年度の営業利益は 37,686百万円(前年同期比5.2%増)と増益。

当連結会計年度の経常利益は39,139百万円(前年同期比5.2%増)となり、当連結会計年度の親会社株主に帰属する当期純利益は米国子会社役職員のストックオプション行使が前年同期に比べ大幅に少なかったことによる税負担の増加などもあった結果、27,946百万円(前年同期比1.3%減)と若干の減益。

また、今後の見通しとして、「当社グループを取り巻く事業環境は短期的に大きく変動する傾向にあり、通期の業績予想について信頼性の高い数値を算出することは困難であると考えておりますが、当社グループの通期の業績については売上高の想定として、日本地域は前年同期比5%程度の増収、北米地域及び欧州地域は前年と同程度、アジア・パシフィック地域は前年同期比 10%程度の増収を見込んでおります。 」とのこと。

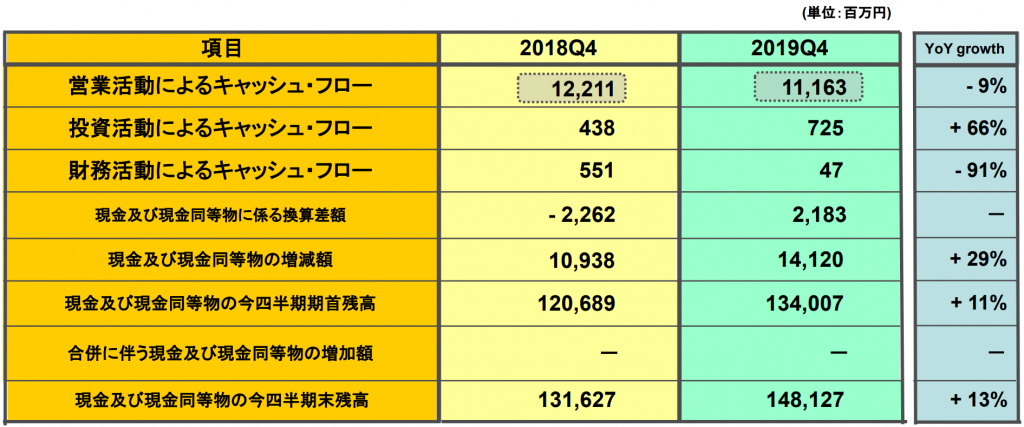

当連結会計年度の営業活動によるキャッシュフローは、前連結会計年度と比較して、4,849百万円収入が減少して 45,109百万円のプラス。これは主に、売上債権が増加したことによるもの。

投資活動によるキャッシュフローは、前連結会計年度と比較して、2,291百万円収入が減少して1,470百万円のマイナス。これは主に、子会社株式取得による支出によるもので。

また、財務活動によるキャッシュフローは、前連結会計年度と比較して、12,735百万円収入が減少して25,958百万円のマイナスとなりました。これは主に、自己株式の取得による支出が増加及び自己株式の処分による収入が減少 したことによるもの。

これらの増減に現金及び現金同等物に係る換算差額を加えた結果、当連結会計年度の現金及び現金同等物の残高は 148,127百万円となり、前連結会計年度末に比べて16,499百万円増加。

当連結会計年度末の現金及び預金の残高は124,982百万円となり、前連結会計年度末に比べ8,485百万円増加。

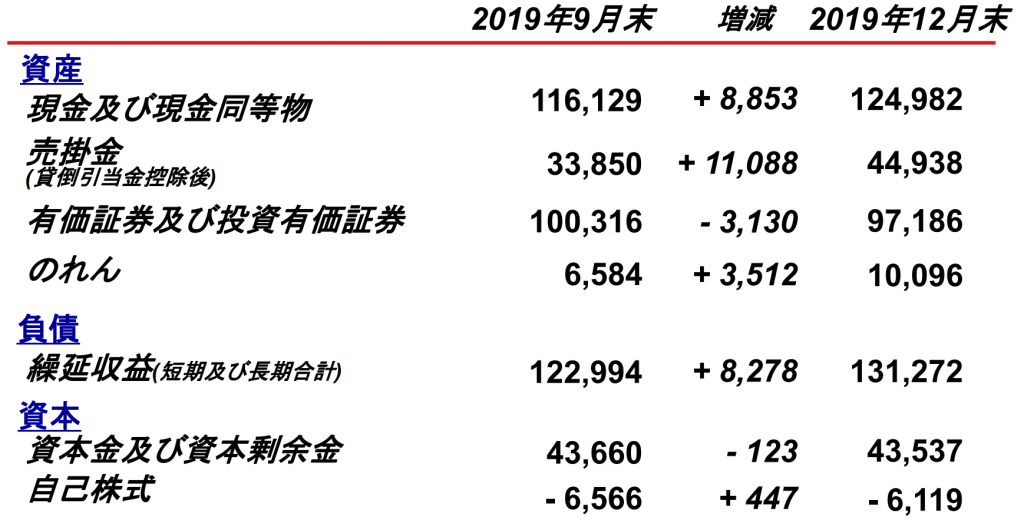

有価証券が大幅に減少したものの、投資有価証券並びに受取手形及び売掛金他の増加等により、当連結会計年度末の総資産は前連結会計年度末に比べ13,549百万円増加の359,710百万円となりました。

当連結会計年度末の負債は主に繰延収益の大幅な増加に加え未払法人税等も増加し、前連結会計年度末に比べ13,207百万円増加の172,285百万円となりました。

当連結会計年度末の純資産は、利益剰余金が増加したものの、自己株式が増加したこと等により、前連結会計年度末に比べ341百万円増加の187,425百万円となりました。

次期配当について

「当社は変化の激しい事業環境への対応および競合他社に対する競争力維持のため、財務体質の強化や内部留保の確保に努めつつも、連結ベースの純利益に基づいた配当を行っていきたいと考えております。

当社の配当政策の基本方針といたしましては、会計上の親会社株主に帰属する当期純利益(以下、「連結純利益」) をベースとした配当性向70%を目処として期末配当を行いたいと考えておりますが、2016年に行ったTippingPoint事業の 譲り受けに係るのれん等償却費用の計上により、現金流出を伴わない当該償却費用が「連結純利益」を減少させ、支払配当額に与える影響を鑑み、当期の期末配当以降の配当方針といたしましては、「連結純利益」に 当該償却費用により減少する「連結純利益」影響額(のれん等償却額の税務上損金算入額考慮後)を足し戻した金額ベ ースの配当性向70%を目処としたいと考えております。

当連結会計年度につきましては、親会社株主に帰属する当期純利益27,946百万円の79.7%(総額ベース)に当たる 22,263百万円(1株につき160円)を予定しております。」とのこと。

決算資料だけを読むと、会社予想を2.5%上回る業績で着地しており、まずまずといえると思います。

しかしながら、市場コンセンサスには届いておらず、これが明日以降、株式の売り要因となる可能性があります。

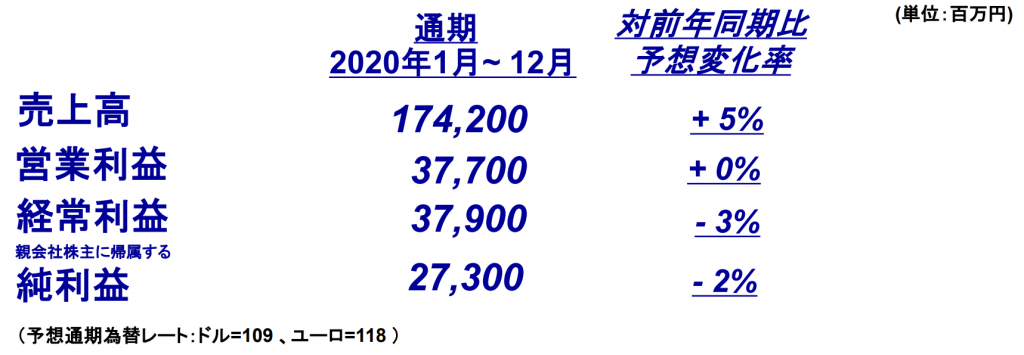

次期業績予想は上の表に記載の通りとなっております。売上高は増えますが、利益については、減少を見込んでいるとのこと。

また、配当についても、配当性向は70%とこれ以上の増配余地はあまりないため、ポジティブサプライズはありませんでした。

地合いもあまりよくないため、株価は軟調な展開となりそうですね。