イーレックス(9517)の決算資料を読んでみた。

財務諸表勉強のため、イーレックス(9517)の決算資料を読んでみました。

今回も決算説明資料を用いて、決算の内容を見ていきましょう。

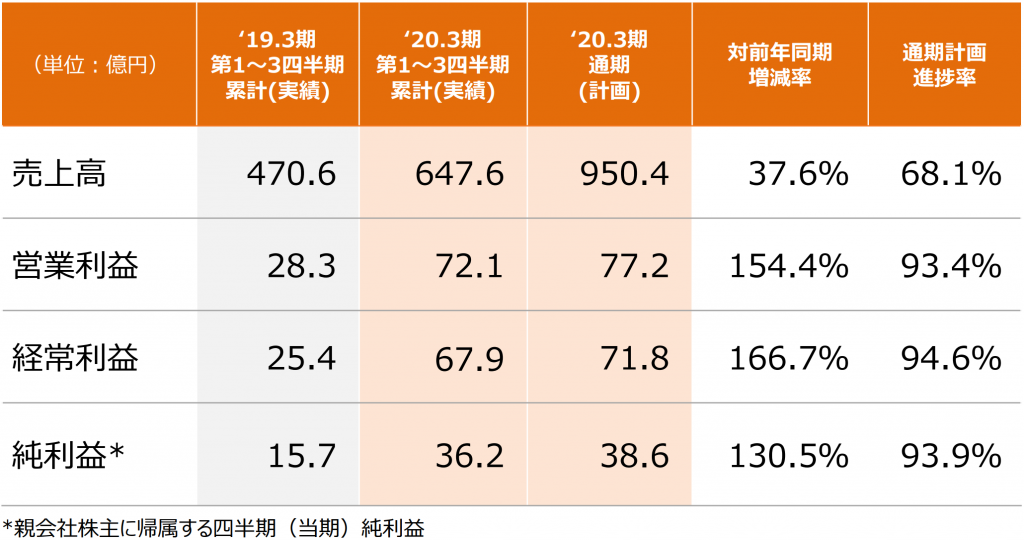

第3四半期連結累計期間の売上高は64,762百万円(前年同期比+37.6%)、売上原価は53,141百万円(同+32.3%)売上総利益は11,620百万円(同+68.5%)販売費及び一般管理費は4,410百万円(同+8.5%)営業利益は7,210百万円(同+154.4%)、経常利益は6,799百万円(同+166.7%)、親会社株主に帰属する四半期純利益は3,628百万円(同+130.5%)となりました。

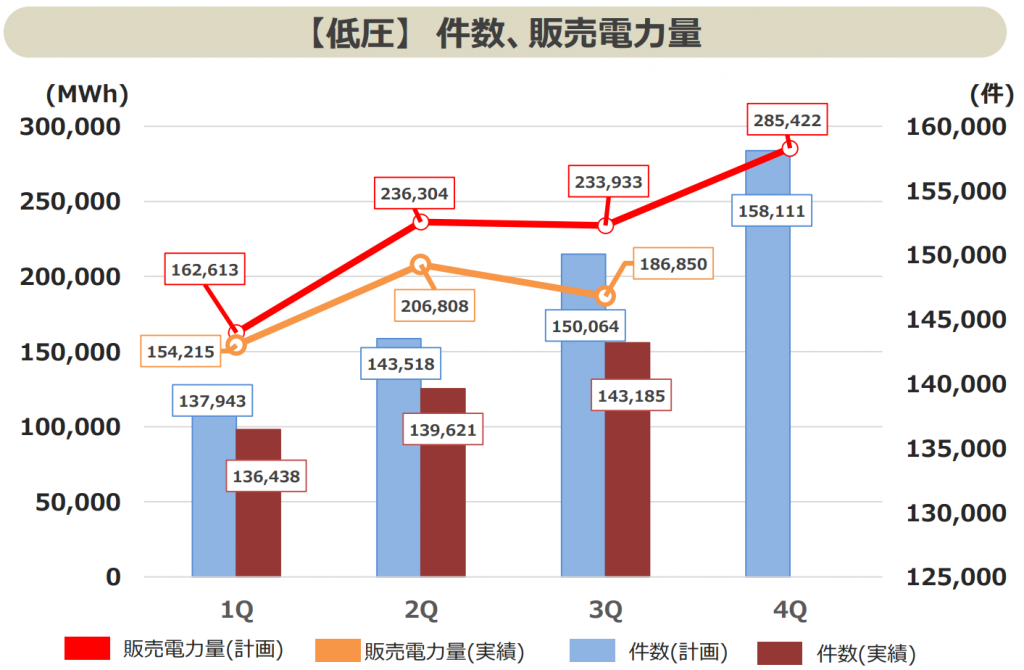

電力小売りという性質上、イーレックスは2Q及び4Q(夏と冬)の販売が大きく伸びる傾向があります。

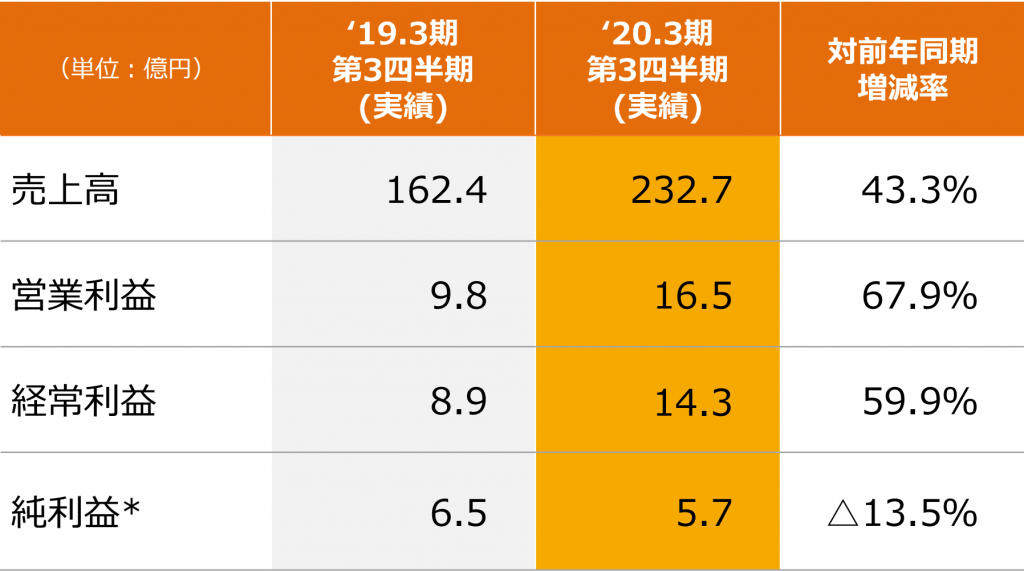

3Qについては、「前年に対して全国気温が0.3℃高く推移したことにより業界全体として需要量は減少」とイーレックスは分析しています。

また、「引き続き競争は激しく、計画に対して新規契約の伸びは鈍化 」しているとのこと。

一方で、「販売管理費はほぼ前年並み(計画比約20%減)」であり、これが利益の押上へと繋がりました。

他には、「土佐発電所は一部計画外の停止をいたしました。」とのことであり、少し業績を下押しした可能性があります。

20年3月期のイーレックスの経常利益予想は7,189百万円であり、3Q時点では6,799百万円、経常利益進捗率は94.6%に達しました。

今回上方修正はしませんでしたが、4Qにおいては、電力の販売が1番伸びると思われるため、ほぼ確実に上方修正が出るものと思われます。

しかしながら、今冬はかなりの暖冬傾向であるため、市場のコンセンサス予想(8,553百万円)を上回れるかは微妙な所です。

決算資料だけを読むとかなり良好な決算ではありますが、市場の予想の範囲内にとどまった可能性があり、材料出尽くし売りとなるかもしれませんね。

個人的には、まだまだ成長途中であり、また機関のESG投資の対象となりうると考えているため、長期的に見れば良い買い場になるかもしれませんね。