プレミアグループ(7199)の決算資料読んでみた。

財務諸表勉強のため、プレミアグループ(7199)の決算資料を読んでみました。

今回も決算説明資料を基に見てみましょう。

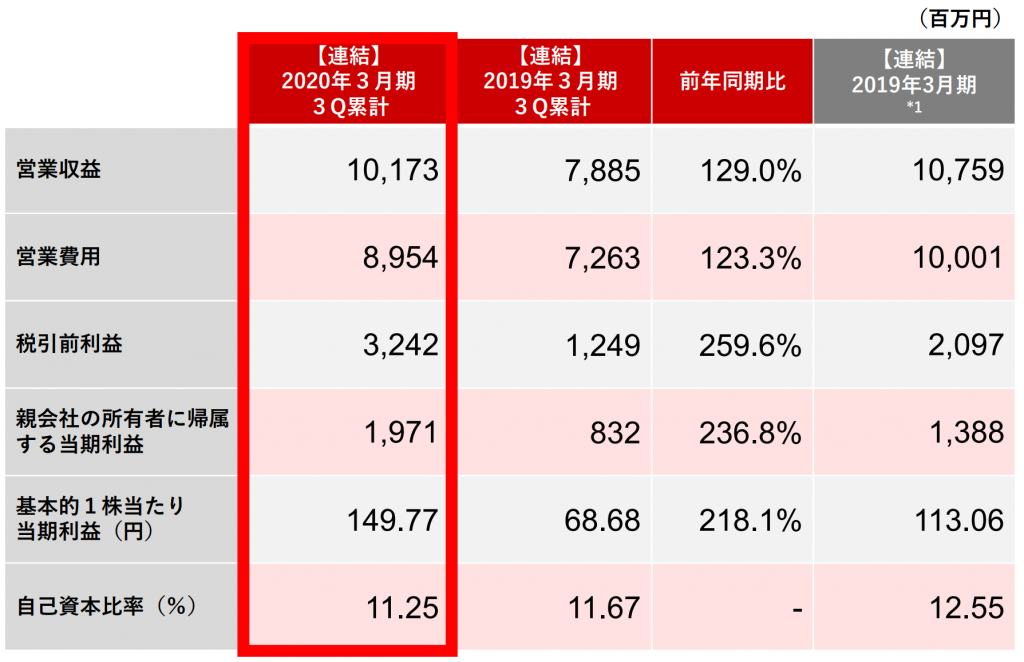

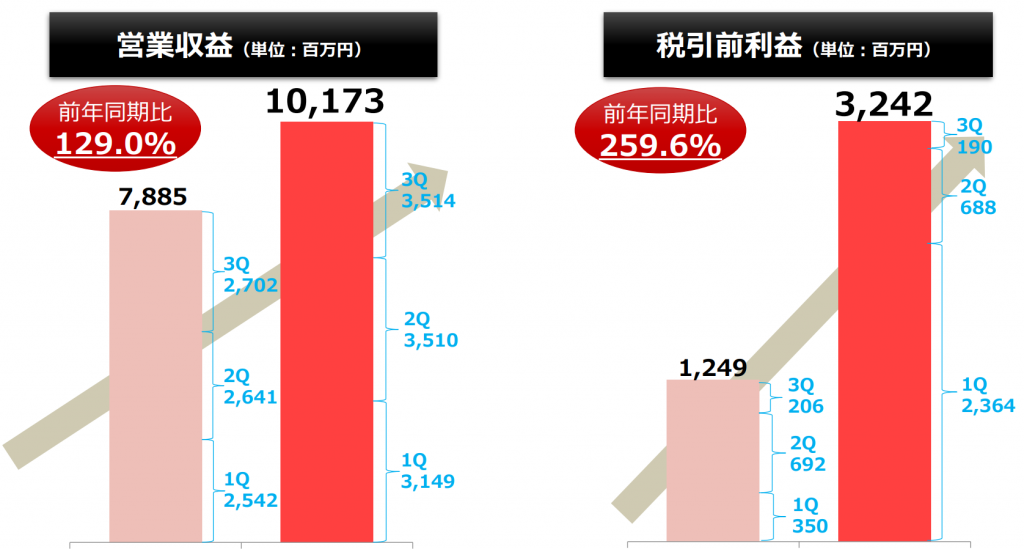

第3四半期連結累計期間の業績は、税引前四半期利益3,242,322千円(前年同期比159.6%増)、親会社の所有者に帰属する四半期利益1,970,579千円(前年同期比136.8%増)となりました。

「前年同期比での利益増加の主な要因は、クレジット事業において保険資産に関する会計上の見積りを変更したことにより、その他の収益が2,099,389千円(前年同期比272.5%増)となったことによるもの」とのこと。

次にキャッシュフローを見てみます。

営業キャッシュフロー

「第3四半期連結累計期間における営業活動の結果、使用した資金は771,371千円となりました。収入の主な内訳は、税引前四半期利益3,242,322千円、金融保証契約の増加額3,611,124千円であり、支出の主な内訳は、金融債 権の増加額4,156,732千円、その他の金融資産の増加額2,142,501千円、その他資産の増加額1,121,484千円。」

⇒つまり、営業キャッシュフローは-771371千円(前年同期:-221,357千円)

投資キャッシュフロー

「第3四半期連結累計期間における投資活動の結果、使用した資金は1,210,173千円となりました。収入の主な内訳は、差入保証金の回収による収入50,177千円であり、支出の主な内訳は、有形固定資産の取得による支出322,907千円、無形資産の取得による支出250,662千円、差入保証金の差入による支出462,942千円。」

⇒つまり、投資キャッシュフローは-1,210,173千円(前年同期:-566,462千円 )

財務キャッシュフロー

「第3四半期連結累計期間における財務活動の結果、獲得した資金は2,643,483千円となりました。収入の主な内訳は、短期借入金の借入による収入44,444,506千円であり、支出の主な内訳は、短期借入金の返済による支出42,098,593千円。 」

⇒つまり、財務キャッシュフローは+2,643,483千円(前年同期:+1,752,997千円)

決算資料を読む限りは良好な決算のように見えます。

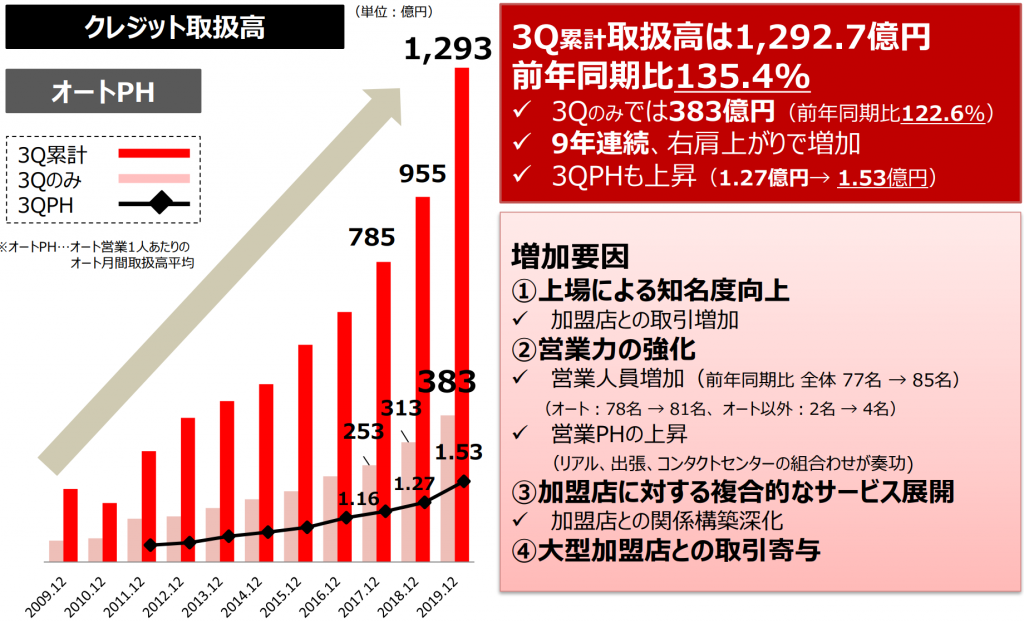

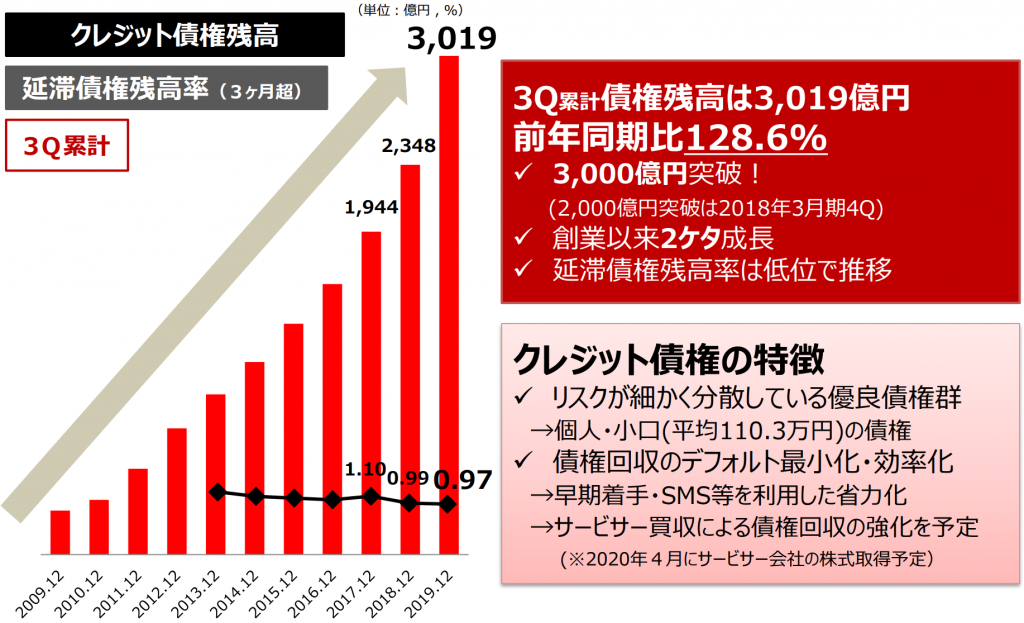

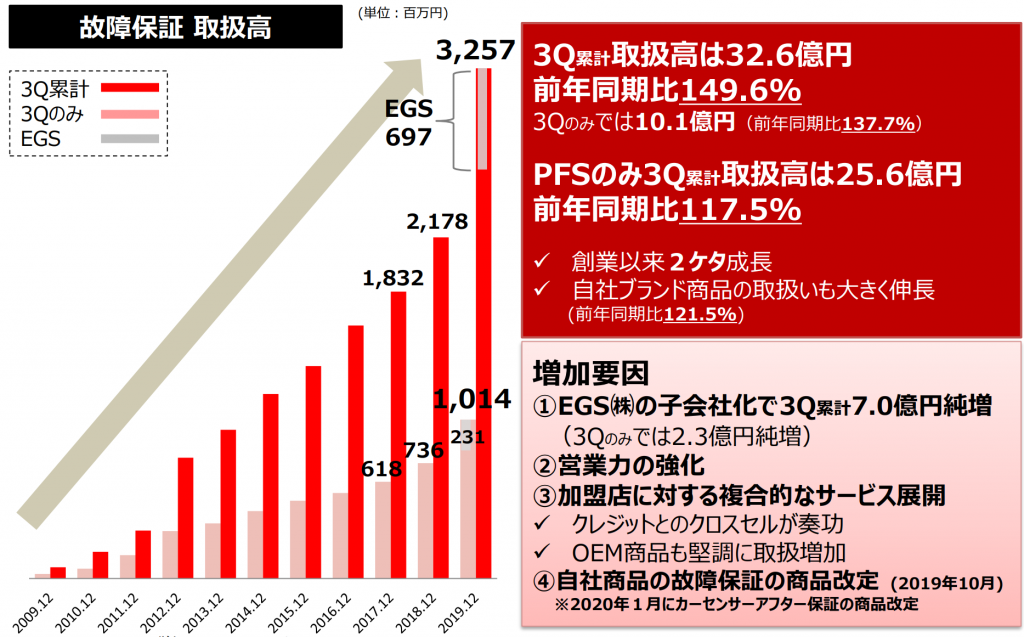

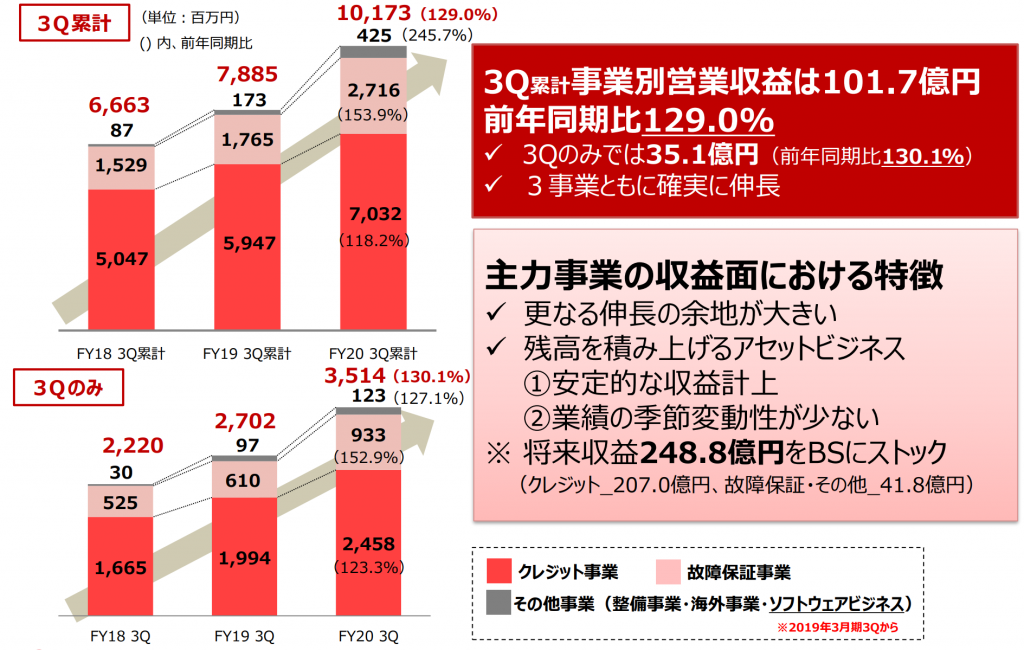

クレジット及びワランティの取扱高が大幅に増加しており、事業が拡大している様子が見て取れます。

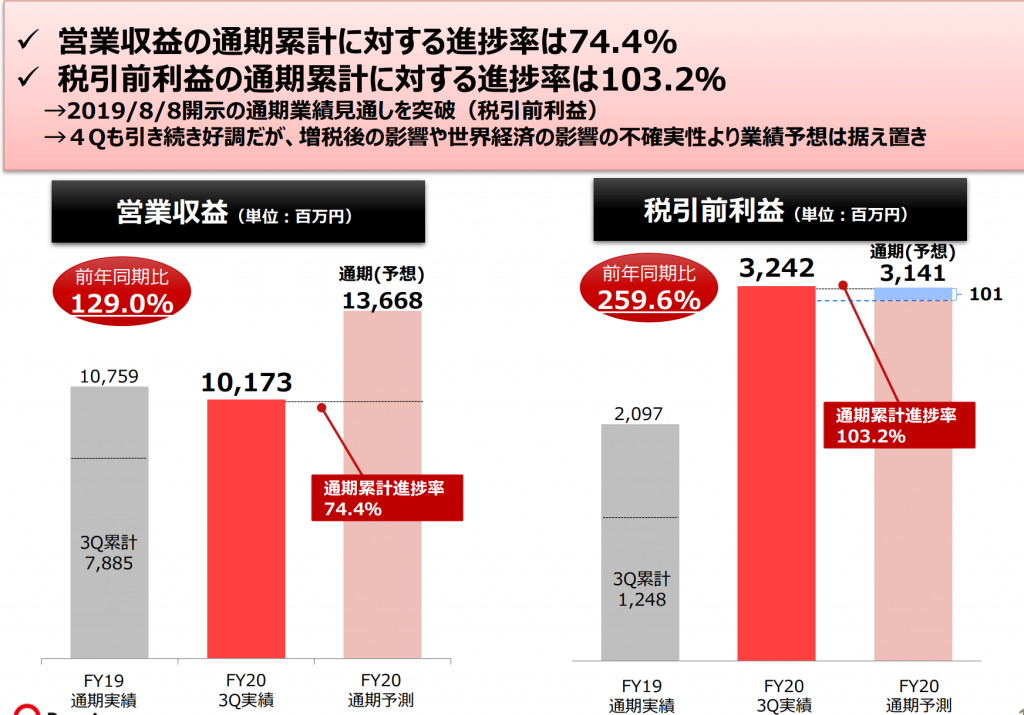

また、税引前利益は3Qにおいて年間計画を超過しており、市場はこの点を評価するものと思われます。

しかしながら、気になる点がいくつかあります。

1. 「利益増加の主な要因は、クレジット事業において保険資産に関する会計上の見積りを変更」によるものであること

2. 自己資本比率が11.25%と低い水準であること。(前年同期は11.67%であり、さらに悪化している。)

3. 営業キャッシュフローがマイナスであること。

1.について、会計上の見積もり変更のため今回利益増加となりましたが、来年はこの要因が消えるため、見かけ上は成長にブレーキがかかっているように見えてしまう可能性があります。

2.について、自己資本比率が11%台と決して良い水準とは言えない状況です。クレジット事業・ワランティ事業の会社について詳しくないため、一概に低すぎるとは言えませんが、事業が赤字になった際、債務超過に陥りやすくなる可能性があります。

3.について、営業キャッシュフローは本業の活動において、どれほどお金を生み出せたのかを示す指標であり、それがマイナスということは、本業が上手く行っていない可能性があります。

本業でマイナス、投資も積極的に行っておりキャッシュはマイネスであり、銀行等からの資金調達により事業のお金を確保している状況です。

営業キャッシュフローがマイナスなのは私としては気がかりです。

今回の決算で、今後かなり成長するであろうと、市場が織り込もうとする可能性があるため、来年1.の要因が消えたとき、株価がどうなるか気になります。

来年の3Q決算前に空売りするのも一考かもしれませんね。