モスフードサービス(8153)の決算資料をまとめてみた。

5月25日発表のモスフードサービス(8153)の決算資料を1~2分で読めるようにまとめてみました。

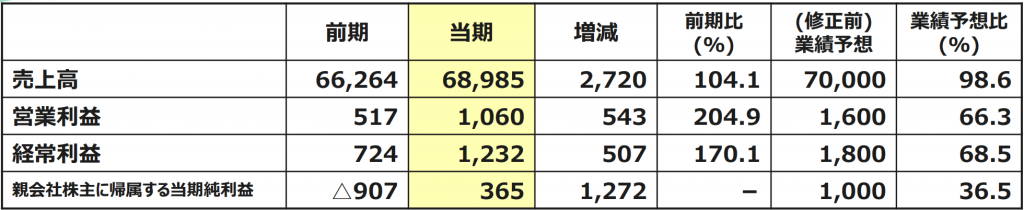

早速、損益計算書から見ていきます。

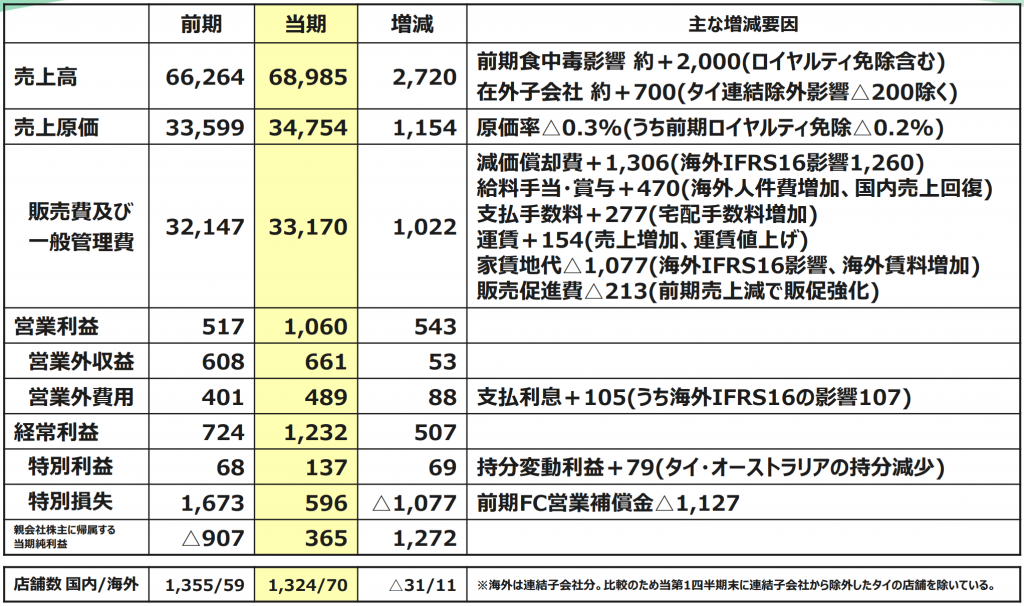

当連結会計年度においては、慢性的な人手不足や人件費の上昇、九州豪雨、相次ぐ大型台風などの自然災害や消費増税による個人消費の冷え込みなどにより、外食を取り巻く環境は、依然厳しい状況が続いている。また、新型コロナウイルス感染症にともなう外出自粛などの影響も加わり、

売上高689億85百万円(前年度比4.1%増)

営業利益10億60百万円(同104.9%増)

経常利益12億32百万円(同70.1%増)

固定資産除却損1億7百万円、減損損失4億69百万円

等を計上した結果、親会社株主に帰属する当期純利益は3億65百万円(前年同期は親会社株主に帰属する当期純損失9億7百万円)

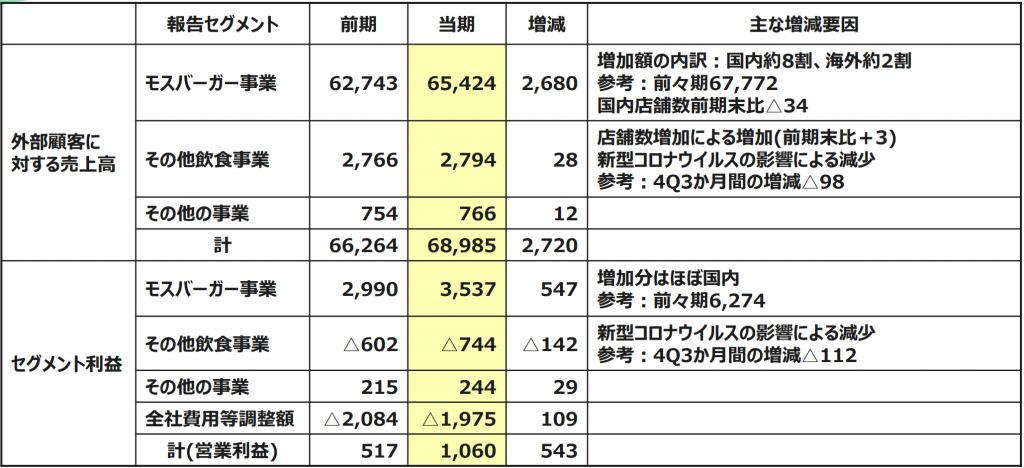

では、セグメントごとに見ていきます。

<モスバーガー事業>

モスバーガー事業(国内)モスバーガーの復活と新生を中期方針として掲げ、当連結会計年度においては、それぞれ以下の施策を展開。

① 既存店の成長

② 出店・改装の推進

③ 基盤の強化

④ 働き方改革、SDGsの推進

モスバーガー事業(海外)

モスバーガー事業(海外)においても既存出店国・地域ごとの施策を展開。

① 台湾

ビヨンド・ミート社の植物性パティを使ったハンバーガーや具材をレタスで挟んだ商品などが話題となり、モスライスバーガーや現地で開発した新商品のキャンペーン、朝食メニューなどが好調に推移。また、日清食品株式会社とのコラボ企画によるカップ麺の販売、SNSを活用した販売促進策など、新たな取り組みを積極的に展開し、既存店売上高の増加に寄与。

② シンガポール、香港

シンガポールでは、植物性パティを使った「モスインポッシブルバーガー」や「海老天ぷらライスバーガー」などの新商品で話題性を作り、売上につなげた。香港では、台湾と同商品のカップ麺に割引クーポンを付けた販売促進策やサントリーF&Bインターナショナル香港社と株式会社明治フードマテリアの2社との日本産チーズをアピールする企画などを実施し、来店数の増加につながった。また、共働き世帯の多い両国において、デリバリー代行事業者と提携した宅配を推進し、売上の確保と利便性の向上に努めた。

③ インドネシア、オーストラリア、中国、韓国

各国、各地域において様々なトライアル・検証・改善を行うことで、グローバル展開の基礎の確立に継続して取り組んでいる。

④ タイ、フィリピン、ベトナム

タイは、新たに現地パートナーと合弁契約を締結し、4店舗を出店。6月に合弁契約を締結したフィリピンは、2020年2月に1号店を出店、現地メディアでも大きく取りあげられ、多くのお客様にご来店いただいた。ベトナムでは、11月に合弁契約を締結し、これにより海外事業は10か国・地域での展開す。

店舗数につきましては、台湾279店舗(前期末比14店舗増)、シンガポール41店舗(同7店舗増)、香港29店舗(同4店舗増)、タイ12店舗(同4店舗増)、インドネシア3店舗(同1店舗減)、中国(福建省・江蘇省・上海市・広東省)11店舗(同4店舗減)、オーストラリア6店舗(同増減なし)、韓国12店舗(同2店舗減)、フィリピン1店舗となり、海外全体の当期末店舗数は394店舗(同23店舗増)。

以上の事業活動の結果、モスバーガー事業の売上高は654億24百万円(前年度比4.3%増)、営業利益は35億37百万円(同18.3%増)。

<その他飲食事業>

その他飲食事業の売上高は27億94百万円(前年度比1.0%増)、営業損失は7億44百万円(同1億42百

万円損失増)

<その他の事業>

モスバーガー事業およびその他飲食事業を中心に、衛生面で支援する株式会社エム・エイチ・エスは、衛生検査・衛生関連販売の増加、販管費の抑制により売上、利益ともに増加。グループを金融、保険面で支援する株式会社モスクレジットは、レンタル収入が増え、増収増益。株式会社モスシャインはグループ内業務のアウトソーシングを受託し、モスバーガー事業やその他飲食事業を側面から支援。

以上の結果、その他の事業の売上高は7億66百万円(前年度比1.6%増)、営業利益は2億44百万円(同13.5%増)。

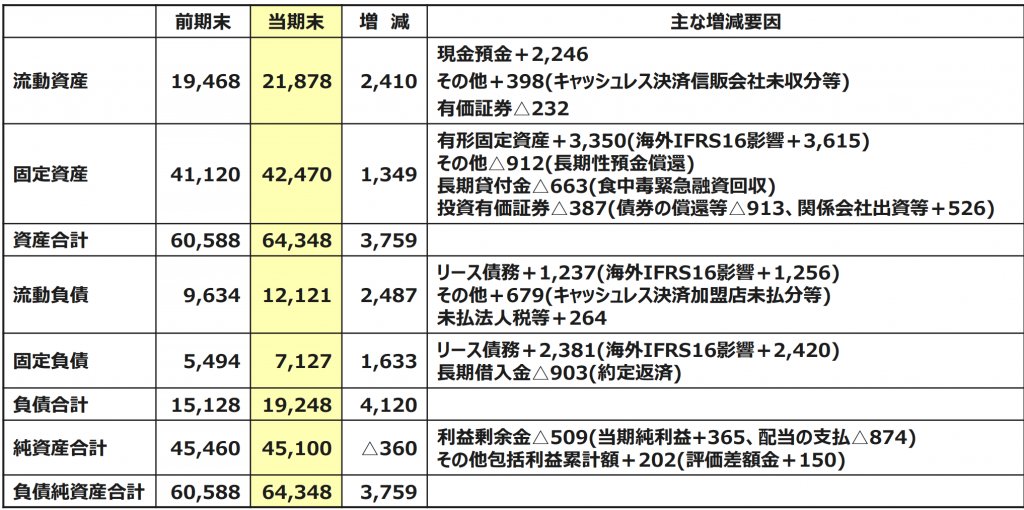

次に財政状態についてみていきます。

(資産)

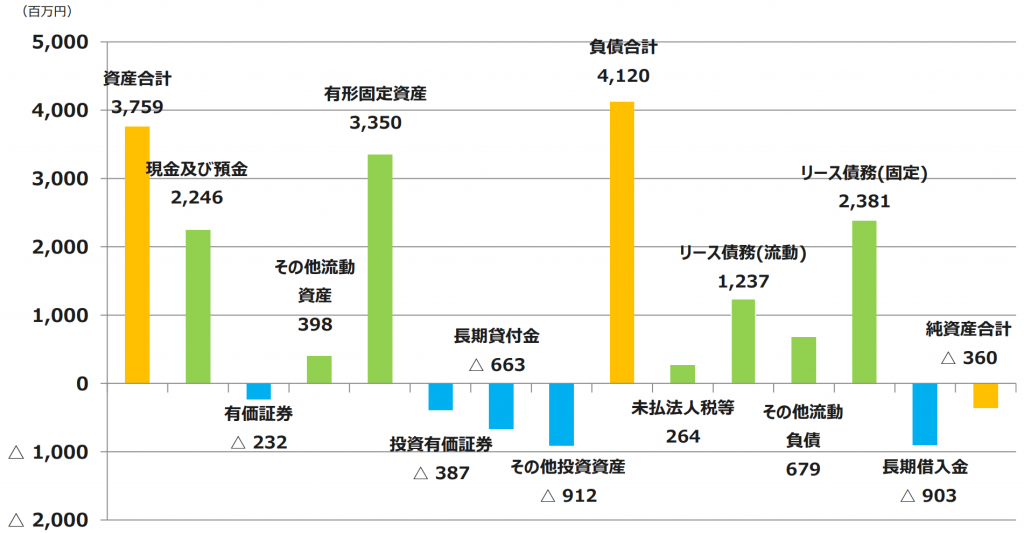

当連結会計年度末の資産合計は、前連結会計年度に比べ37億59百万円増加し、643億48百万円。

流動資産は前連結会計年度に比べ24億10百万円増加し、固定資産は13億49百万円増加。流動資産が増

加した主な理由は、公社債の償還等や定期預金の払戻により現金及び預金が増加したことによるもの。固定資産が増加した主な理由は、会計方針の変更により有形固定資産が増加したことによるもの。

(負債)

当連結会計年度末の負債合計は、前連結会計年度に比べ41億20百万円増加し、192億48百万円。こ

の増加の主な理由は、会計方針の変更によりリース債務が増加したことによるもの。

(純資産)

当連結会計年度末の純資産合計は、前連結会計年度に比べ3億60百万円減少し、451億円。その結果、自己資本比率は前連結会計年度末74.8%から当連結会計年度末は69.8%と5.0%減少

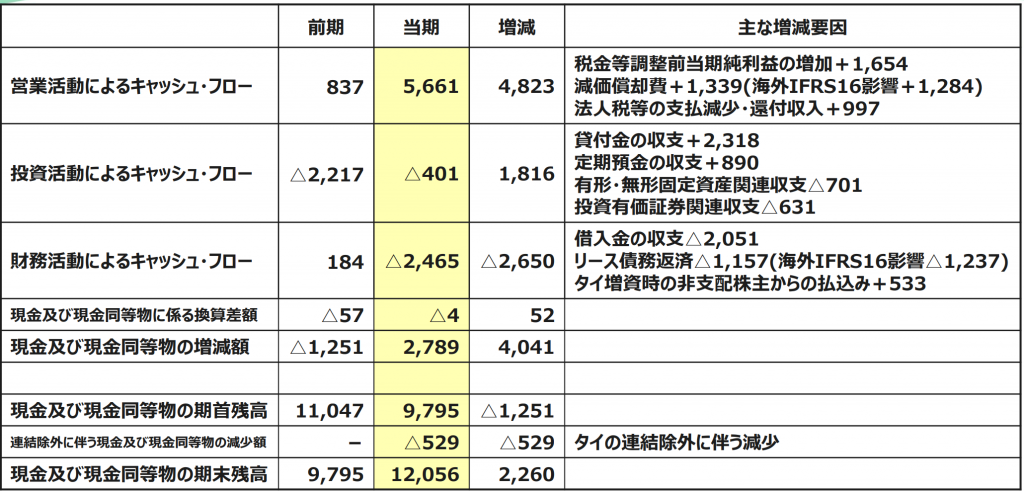

次にキャッシュフローについてみていきます。

当連結会計年度末における現金及び現金同等物は、営業活動によるキャッシュ・フロー56億61百万円、投資活動によるキャッシュ・フロー△4億1百万円、財務活動によるキャッシュ・フロー△24億65百万円等により、前連結会計年度末に比べ22億60百万円増加し、120億56百万円(前年度比23.1%増)となりました。

営業キャッシュ・フロー

主として、税金等調整前当期純利益の増加や法人税等の還付、会計方針の変更による減価償却費の増加により資金が増加したため、前連結会計年度比48億23百万円増の56億61百万円。

投資キャッシュ・フロー

主として、投資有価証券の売却及び償還による収入の減少、有形固定資産の取得による支出の増加により資金が減少した一方で、貸付金による支出の減少、定期預金の払戻による収入の増加により資金が増加したため、前連結会計年度比18億16百万円増の△4億1百万円となりました。

財務キャッシュ・フロー

主として、長期借入れによる収入の減少、会計方針の変更によるリース債務の返済による支出の増加により資金が減少したため、前連結会計年度比26億50百万円減の△24億65百万円

次に配当についてみていきます。

当社は、株主の皆様への積極的な利益還元を経営の重要課題と位置付けております。業績や経営環境との連動を図りつつ、安定的な利益還元を継続することを基本方針としている。

この基本方針と今回の業績状況に鑑み、期末配当金については、1株あたり14円とし、年間配当金28円を予定。

なお、2021年3月期の配当につきましては、現時点では未定としております。

次に今後の見通しについてみていきます。

新型コロナウイルスの世界的な感染拡大により、国内外の経済活動に大きな影響を及ぼし、当社グループ店舗の売上をはじめ、今後の業績に影響が見込まれます。2021年3月期の連結業績予想および配当につきましては、適正かつ合理的な算定が可能になりましたら、速やかにお知らせいたします。(決算短信原文まま)

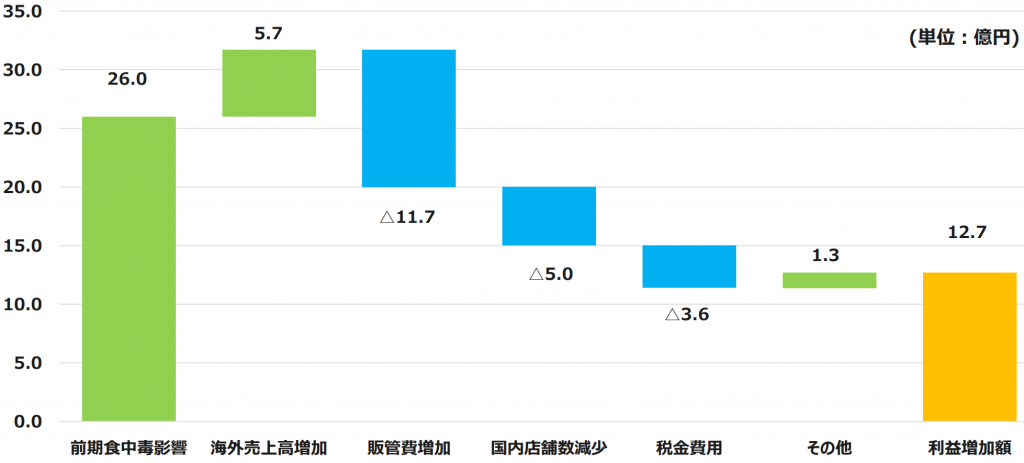

決算資料の数字だけを読むと、コロナの影響を感じさせない良好な決算に見えますね。

しかしながら、これは前期の食中毒による大幅な業績悪化の反動によるところが大きいため、一概に決算が良かったとは言い切れない部分があります。

2018年3月期の決算と比べるとまだまだ、水準は回復できていません。

しかしながら、前期比で見るとプラスであることは変わらないため、決算の数字だけを見た一定の投資家は買いに来る可能性があります。

マクドナルドやKFCがコロナ禍の中検討していることから、モスフードサービスにおいても資金が流入してくるかもしれませんね。